郑糖熊转牛拐点是否到来?

Date:2019-1-21 8:57:39Hits:16

进入新年后,郑糖开始止跌反弹,随后在4800附近受阻并陷入整理。经过短暂调整后,本周三郑糖放量上行,一日之间接连站稳4800、4900关口,直奔5000而去。此前,就有不少声音说,白糖即将迎来熊转牛之际,而本次崛起,是否已在向市场释放信号?

内外盘糖价联袂上行

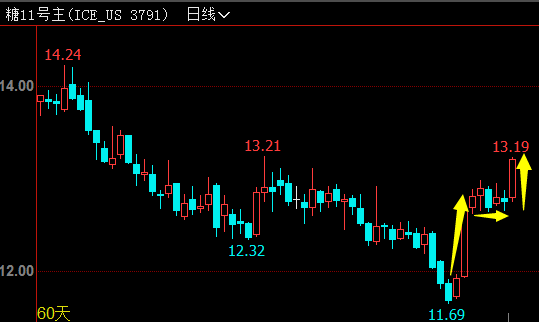

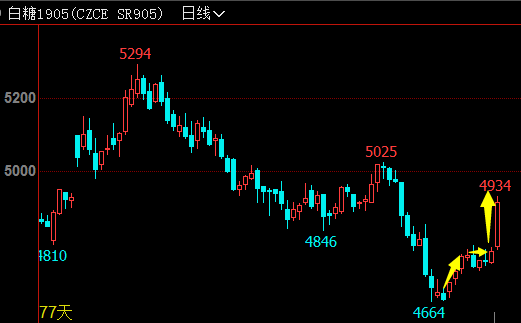

此次内盘糖价上涨更多是由外盘带动。ICE原糖主力合约自1月4日反弹以来,已自前低累计上涨12.7%,周二更是突破震荡平台,大涨3.29%,最高上探至13.19美分/磅,攀升至近7周高位。受此提振,国内郑糖周二夜盘开盘不久便破位上行,次日早盘开盘再次跃上新台阶,主力1905合约最高上探至4934元/吨,收报4918元/吨。

据业内人士分析,此番原糖上涨受多重利多因素提振,如原油上涨、巴西雷亚尔回升、巴西干旱、泰国出口数据强劲等。沐甜科技网站15日发布资讯显示,2018年12月泰国共计出口糖约99.45万吨,同比增加95%,也是至少近十年来12月份的最高出口量。2018/19榨季10-12月泰国累计出口糖276.43万吨,较上榨季同期的131万吨增加逾一倍。强劲的泰国糖出口数据缓解了此前对泰国糖出口压力的担忧,被解读为当日原糖破位走高的直接刺激因素。

巴西甘蔗工业协会Unica称,因油价上涨,生物燃料竞争力优势明显,巴西糖厂将更多的甘蔗用于生产生物燃料乙醇,而不是糖。12月下半月中南部糖厂仅21.65%的甘蔗用于产糖,而2017年同期为32.24%,导致12月下半月食糖产量同比下降38.33%,仅为7.2万吨。另外,因蔗农抗议糖厂仅支付部分蔗款闹事,导致印度马邦西部的甘蔗收割和运输从上周日至本周一连续三天陷入瘫痪。马邦是印度产糖量最大的地区之一,马邦西部糖产量占该邦糖产量的60%,而马邦糖产量占全国的30%。就国内市场而言,此前有消息流出,广西政府计划实施工业临储50万吨及糖厂可延缓兑付蔗款。如果政策能够落实意味着糖的供应压力将延后,糖厂资金压力也会暂缓,降价回笼资金意愿下降,对糖价形成支撑。

供应压力犹存

自2016年12月从7380点高位开启下跌以来,截止上月跌破4700,郑糖这轮下跌周期已经历时25个月,跌幅达36.8%。深跌之后,不少投资者已搓手等待抄底。那么郑糖此次V型反弹,是否预示着糖价已经见底了呢?

首先就全球来看,食糖库存仍处于高位,多家机构预计供需缺口在2019/2020榨季才会出现。产量方面,虽然巴西糖产量有收缩迹象,但近两年印度糖产量规模急速扩张,已超过巴西成为全球最大的糖生产国,在国际上对糖价的影响越来越具有话语权。印度糖一直处于供过于求格局,根据wind统计数据,2019年印度糖产量预计将达到3587万吨,总消费量为2750万吨,产销差为837万吨,较2018年的差额761万吨继续扩大。

因印度天气干旱、虫害等影响,机构预期印度糖产量将在上年度基础上下降。但此前印度糖厂协会(ISMA)公布数据显示,截至12月31日已累计产糖1105.2万吨,比去年同期1035.6万吨的产量增长了6.7%,超出市场预期。今日最新公布数据,截至2019年1月6日,印度马邦糖产量同比增长13.29%。而另一主产国泰国累计产糖280.43万吨,同比增加44.69%。就当前来看,主要产糖国的产量并未如预期出现下降,而是同比增加。

印度的糖出口一直面临困境,尽管印度政府想法设法推动糖出口,但由于卢比走强和全球价格下跌,500万吨的出口目标可能难以完成。日前,印度五家经销商和三名行业官员表示,可能只能完成250 - 350万吨的出口任务。这样一来,最终印度的库存预计依旧处于1000万吨左右,仍未摆脱供应过剩的局面,对市场存在利空,中长线缺乏继续上涨理由。

但是,物极必反,在糖价低迷、出口困难以及甘蔗拖欠款未解决的情况下,势必会挫伤印度蔗农的种植积极性。长期来看,印度产量下滑将会是大概率事件。国内来看,本榨季也就是18/19榨季是我国糖产量增产周期的第三年。农业部1月最新预测数据,18/19年度糖产量将达到1068万吨,高于17/18的1031万吨。本月开始也将迎来榨季高峰。截止目前,广西85家糖厂、海南9家糖厂全部开榨,云南已经开榨32家,同比增加3家,开榨糖厂设计产能合计为11万吨/日,占总产能的69%。

中糖协公布的最新产销数据显示,2018/19年制糖期截至2018年12月底,全国累计产糖240万吨,比上年度同期增加8万吨,增幅3.4%;累计销糖131万吨,比上年度同期增加27万吨,增幅26%;累计销糖率54.5%,同比提高9.8个百分点。销售数据之所以较为亮眼的原因是厂家大多以价换量销售,而并非需求真的改善。进口方面,2018年前11个月,我国累计进口食糖263.3万吨,同比增长22.1%。走私糖量,据不完全统计,至少在200万吨以上。在国家严厉打击下,走私糖量可能有所缩减,但国外糖价的成本优势仍将吸引进口和走私。此外,随着淀粉糖产能的扩张,对食糖的替代量也呈增加态势。

做多尚待时日

综上分析,糖供应宽松格局目前仍难以改善,预计在2019/2020年度全球食糖将结束增产进入产不足需状态。南华研究边舒扬对郑糖历史走势和对应年份产量的关系总结发现,糖价熊市的低点一般出现在产量峰值榨季的结尾,下个榨季产量将出现明显下滑,价格进入牛市。考虑到当前下跌已经超过2年,多空转换节点预计在18/19与19/20交接之际,即2019年8月-11月之间出现。因此,糖价真正上涨的时机可能仍需等待。

作者:XXX;来源:美尔雅期货

365bet娱乐注册_365彩票娱乐平台_365beat提现流程

物流

官方订阅号

秦皇岛365bet娱乐注册_365彩票娱乐平台_365beat提现流程 物流有限公司 版权所有 地址:秦皇岛市海港区东港北路45号 qhdjswl@126.com 冀ICP备09069382号 电话:0335-3911868、0335-3395577、0335-3010090