国际糖市2019年历史会否再次重演?

Date:2018-12-17 17:08:38Hits:65

相比于国内,国际糖价走势似乎更为简单直接。多年来,国际糖市几乎都是围绕供求演绎涨跌行情,虽然受主产国宏观层面、外围原油乃至美元等诸多因素影响出现阶段性反常波动(即熊市出现阶段性上涨、牛市出现阶段性下跌),但最终还是回归到大趋势上,该涨涨该跌跌。

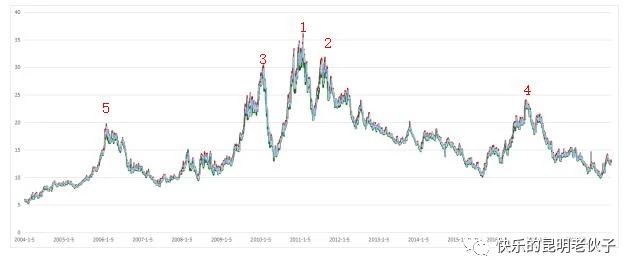

2004年以来,国际糖价呈明显的“头肩顶”走势,如果将范围缩小,图1中标注1的位置是头,2、3是肩,将时间拉长放宽,标注4、5也算是1的两肩,而且肩4仿佛在重演过去肩5的走势。2006年2月初,国际糖价上攀至肩5位置19.73美分/磅高点,2011年2月初创下36.08美分/磅历史新高,即标注1位置,2016年9月底达肩4位置24.10美分/磅,按照比例不难算出,肩5相当于标注1二分之一的位置,肩4则相当于标注1三分之二的位置。其实从多年的数据发现,国际糖价走势比较严谨,当糖价达到某个关键点位,再结合当前供求关系,方向基本就明朗了。这也是为什么编者在上述过程中提到肩4在重演肩5。

图1:2004年至今国际糖价走势情况(单位:美分/磅)

从技术走势上看,自2015年8月底到2018年8月底,国际糖价“上涨-下跌”周期已经结束,那么接下来是否即将进入新的上涨周期?首先,印度作为当前最大的食糖生产国,其生产和出口无疑成为市场关注的焦点。印度合作社糖厂联合会相关主管近期预估:受今年6-9月份降雨量较少影响,2018-19制糖期印度产量在3150-3200万吨的水平,稍低于上一制糖期。由于2017-18制糖年前期印度初步预估产量为2500万吨的水平,结果却出乎意料达3200万吨以上,所以针对目前印度的产量市场依然有所顾虑,而且在今年10月中下旬时期,印度引发干旱、虫灾等突发状况也只是提振国际糖价上摸14美分/磅一线,随后回落到12美分/磅上方盘整。关于印度食糖出口补贴政策备受争议,巴西政府批准在WTO针对印度糖补贴提起正式诉讼,如此一来,11月初期印度糖厂协会(ISMA)理事长预期2018-19制糖期印度可达成400-500万吨的出口或不会太顺畅。2018-19制糖期印度库存估计依然高企。

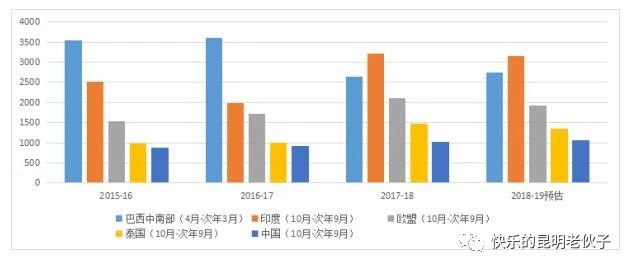

其次,对于巴西来说,2018-19制糖期食糖减产已成定局,更为重要的是明年4月份开始的2019-20制糖期的食糖生产,巴西生产食糖的比重与国际糖价、雷亚尔币值升贬乃至原油息息相关。一方面,如果国际糖价上涨且存在利润空间或者原油价格上涨,巴西糖厂可能会将生产重心偏向酒精而不是食糖,从而提振国际糖价(市场方面消息:巴西食糖与酒精的生产比例上可保持800-1000万吨的灵活性)。另一方面,雷亚尔贬值会对国际糖市运行产生负面影响,因为雷亚尔贬值会增加巴西出口食糖的本币收入,进而刺激巴西的食糖出口,反之亦然。市场预计2018-19制糖期欧盟生产食糖为1900万吨的水平,低于2017-18制糖期的2110万吨,泰国方面则预计泰国食糖产量将从上制糖期近1470万吨减至1350万吨,中国预计略增至1060万吨。

图2:近4个制糖期各主产国食糖生产情况(单位:万吨)

综上所述,2018-19制糖期全球前五位主产国食糖生产总和比2017-18制糖期减少约200万吨的水平,但这似乎并不能说明2018-19制糖期全球食糖供应将从过剩扭转为短缺。原因在于2017-18制糖期印度产量突然剧增、泰国产量也超预期,全球供应过剩(2018年11月中旬,国际糖业组织(ISO)预估2017-18制糖期全球供应过剩728万吨);其过剩量足以填补2018-19制糖期主产国出现200万吨的减产量。虽然此前关于2018-19制糖期供应状况,市场上出现了不同的声音(咨询公司Datagro预计,2018-19制糖期全球糖供应短缺158万吨;商品经济公司MarexSpectron预计全球供应短缺105万吨),但从近期各主产国生产进度等来看,国际市场主流观点依然是2018-19制糖期供应过剩217-360万吨不等。

再结合近期国际糖价走势来说,肩4的确在重演肩5的走势,当年肩5创8.36美分/磅低点以后上摸10.56美分/磅小高点,之后糖价一直围绕10美分/磅一线盘整了半年的时间才开始进入新的上涨阶段。再看看现阶段国际糖价走势,是否有一种如出一辙的感觉,国际糖价创9.91美分/磅低点基本已经意味着下跌行情的结束,糖价也如当年一样出现14.24美分/磅阶段性的小高点,目前在12美分/磅上方盘整。结合目前各方面情况分析,新的上涨行情正在酝酿,只是在等待时间,即待2018-19制糖期各主产国的食糖产量趋于明朗。

总体来说,编者认为2018-19制糖国际糖价可能因为全球过剩量有所缩减而呈现新的上涨趋势,只是涨幅不会过高,如果2019-20制糖期如市场预期全球食糖由过剩转为短缺,那么国际糖价将义无反顾上扬。

作者:田娇;来源:快乐的昆明老伙子微信公众号

365bet娱乐注册_365彩票娱乐平台_365beat提现流程

物流

官方订阅号

秦皇岛365bet娱乐注册_365彩票娱乐平台_365beat提现流程 物流有限公司 版权所有 地址:秦皇岛市海港区东港北路45号 qhdjswl@126.com 冀ICP备09069382号 电话:0335-3911868、0335-3395577、0335-3010090