下有承接郑糖再起反弹 压制减仓原糖弱势调整

Date:2018-9-26 10:10:46Hits:28

周二UNICA公布了9月上半月压榨数据,巴西中南部地区9月上半月压榨甘蔗3851.1万吨,环比、同比分别下降了11.01%和15.25%,产糖214.7万吨,环比、同比分别下降了9.45%和31.32%。自4月1日开始的2018/19榨季,巴西中南部累计压榨甘蔗4.2986亿吨,同比微增0.68%,但由于糖厂只将不足四成的甘蔗用于制糖,因此糖产量大幅下降,其累计糖产量只有2097.50万吨,与上年同期的2638.05万吨相比锐减20.5%。UNICA还表示,巴西中南部地区大概近40%的糖厂将在10月结束甘蔗加工,这较正常情况提早一个多月。预计巴西中南部2018/19榨季糖产量将不足2800万吨,这较上榨季的3600多万吨的产量有较大幅度的下滑。除巴西外,全球第三大产糖体欧洲今年也受到夏季高温和干旱的影响,预计糖用甜菜产量下滑,欧盟三大产糖国法国、德国、波兰预计分别下降11%、5%和4%。

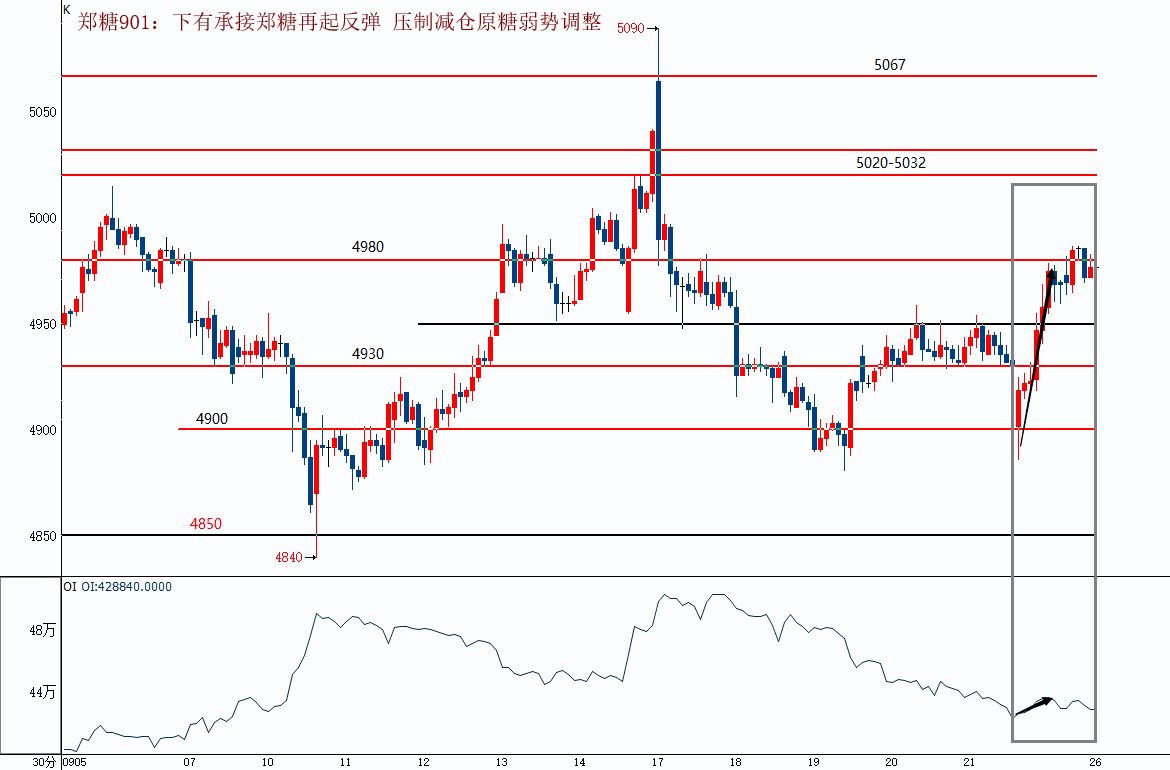

尽管目前来看全球糖产量有望较上年有所减少,但是供过于求的情况仍未改变,尤其是近期印度政府可能出台刺激出口的政策以及巴西雷亚尔、印度卢比均处于有史以来的贬值低位,这成为近期国际糖市的主要压力。原糖指数周二在前期重要位置11.47-11.50之下受到11.32短线压力的压制,呈窄幅震荡走势,上周五CFTC公布的持仓数据显示,ICE原糖期货、期权净空在前期反弹过程中大幅减持半数以上的净空持仓,资金退潮明显,基于此,我们判断后期原糖仍将维持弱势调整格局,其下10.93、10.68-10.71将是下行较为有效的支撑。 国内糖市主产区现货以稳为主,南宁中间商继续无报价,柳州中间商报价5200、昆明现货报价5000-5060,均持平于前一工作日。据海关数据显示,8月份中国进口食糖15万吨,环比、同比分别减少了10万吨和4.66万吨。2018年1-8月我国累计进口食糖178.2万吨,同比增加11.22万吨;尽管国内打私力度不减,但是泰国8月出口量继续同比大增,8月泰国出口糖97.1万吨,同比大增41%,其中精制糖出口42万吨,约19万吨出口至缅甸,2017/18榨季泰国已累计出口糖861万吨,同比增幅高达40%,已经超出我们榨季中预估800+万吨的出口量,泰国本榨季产糖1400多万吨,其自身消费不足300万吨,也就是说,即便如此其仍将有较大的结转库存。印尼本榨季从泰国进口原糖量大增。 郑糖901受国际糖市大幅下挫的影响跳空低开,但4900之下显示出一定的承接力,期价重返4930之上后多头控制局面,但累计增仓有效,4980一线仍显示出较强压力,盘中增仓也基本于此开始解消,夜盘虽再度增仓上破4980,但其后减仓回落,也显示出多头信心的不足。

操作建议:总体来看,近期郑糖901于5020-5032强弱分界线之下呈现出低位震荡态势,下有短线抄底、上有保值压力,多空进入拉锯状态。追逐趋势的交易者目前建议观望为主,等待盘面形势的明朗;而区间震荡走势较适合日内短线或震荡操作,如能辅之以期权则更为有利,相对期货抄底来说期权则更易于操作且风险相对期货较小。

365bet娱乐注册_365彩票娱乐平台_365beat提现流程

物流

官方订阅号

秦皇岛365bet娱乐注册_365彩票娱乐平台_365beat提现流程 物流有限公司 版权所有 地址:秦皇岛市海港区东港北路45号 qhdjswl@126.com 冀ICP备09069382号 电话:0335-3911868、0335-3395577、0335-3010090