国内郑糖期价三季度仍有走强基础——业务部投稿

Date:2022-7-5 10:16:23Hits:0

近期内外糖价联动承压下挫

国际糖市方面,宏观上多国加息收紧资金流动性,美联储于当地时间6月15日宣布加息75个基点,以遏制通胀再度飙升,这是自1994年以来最大加息幅度,远超预期;同时瑞典、欧盟等也纷纷加息,市场对于经济需求减弱存在忧虑,拖累原油价格下行。基本面上,巴西中南部生产进度加快,6月上半月甘蔗入榨量为3859.8万吨,同比增加210.1万吨,增幅达5.76%;下调ICMS税率和提高能源价格令糖醇比存在不确定性,宏观微观共振,原糖期价从5月中旬高点20.24美分跌至18美分一线。国内糖市方面,进口糖和糖浆持续增量扰动国内食糖市场,叠加宏观冲击,商品市场普跌,郑糖难以独善其身,内外糖价联动下挫,郑糖09合约跌破5800元关口。

外盘高位盘整尚有支撑

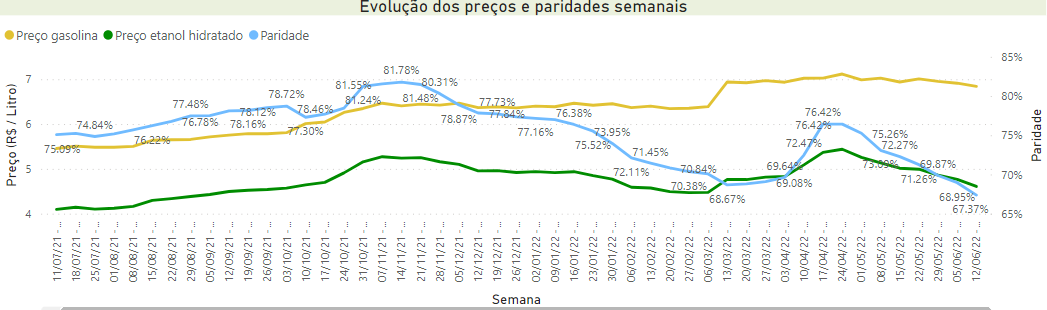

其一,巴西乙醇价格下方空间或较为有限。含水乙醇折糖价已跌至17美分/磅附近,截至6月18日圣保罗地区醇油比价为67.37%,低于70%的临界值,消费者更倾向于乙醇燃料消费。此外,前期醇油比长时间大于70%的阈值,而巴西中南部乙醇累计消费仅同比下降2.5%,后期乙醇燃料消费前景值得期待。在布伦特原油价格仍在110美元/桶之上、巴西内外汽油价格持续倒挂下,乙醇下方价格空间或有限。

数据来源:ANP

其二,伦白价差历史高位,市场需求保持旺盛。短期上看在印度泰国双双增产的背景下,随着巴西中南部压榨进程的加快,国际食糖贸易宽松局面未变,但步入6月以来伦白价差近乎全月维持在140美元/吨之上,市场需求保持旺盛:印度2021/22榨季截至5月底已实际出口食糖约860万;泰国2021/22榨季截至4月累计出口食糖405.84万吨,同比增加208.06万吨,增幅105.2%;由于印度泰国大幅出口挤占巴西食糖市场,2022年截至5月底巴西仅出口食糖739.19万吨,同比减少266.31万吨。

其三,制糖成本高企。印度取消出口补贴,泰国上调甘蔗收购价,俄乌战争下能源价格高涨,化肥供应紧张,而作为农业大国的巴西约70%的化肥需要进口,以复合肥为例,价格较去年同期翻了一倍至16000雷亚尔/吨。德国主要食糖生产商Suedzucker (SZUG.DE) 计划提高价格以抵消不断上涨的运营成本,该公司首席执行官 Niels Poerksen 表示:“甜菜种植和能源成本正在上升,如果我们不提高价格就很难有任何利润做生意。”泰国两仪糖业表示对甘蔗种植和糖生产成本上升表示担忧,已建议政府提高糖价。

其四,印度E20计划加快发展。2021/22榨季国际糖价高企,印度糖厂趁机大量出口,经济较为雄厚,再加上政府支持,印度E20计划有望提速,目前北方邦政府已经公布方案未来几年将分阶段对北方邦糖厂联合会有限公司的14家糖厂进行现代化改造。根据车辆的采用,到2025年乙醇需求量将达到101.6亿升,印度目前糖蜜蒸馏厂、谷物蒸馏厂的乙醇产能分别为42.6亿升、25.8亿升,预计到2025年,这一数字将分别扩大到76亿升和74亿升,意味着每年将需要600万吨糖和1650万吨谷物。随着全球对清洁能源的需求,未来甘蔗的能源属性将会更加受到重视,这也就伴随着全球食糖贸易加速紧张的局面。

国内消费旺季仍可期

不可否认由于前期受疫情影响,国内部分城市现货交易市场基本停滞,主要商超及各类户外休闲设施重要销售渠道关闭,截至5月全国餐饮收入累计增长率为-21.2%,大大低于去年同期的56.8%;社会消费品零售总额同比增长率为-6.75%,低于去年同期的12.4%,累计增长率为-1.5%低于去年同期的25.7%。

数据来源:国家统计局

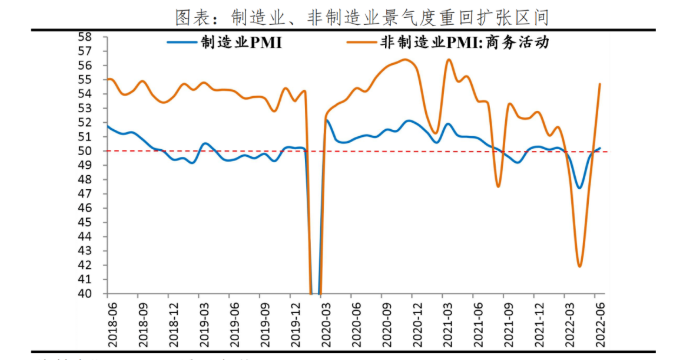

从餐饮收入和社零总额来看,前期食糖消费受到一定影响,2021/22榨季截至5月全国累计销糖量为537.28万吨,同比下降51.98万吨,降幅8.82%,但随着传统消费旺季到来,且上海、北京等地疫情社会面清零,各地加快复工复产,6月经济大幅回升,制造业PMI为50.2%,前值49.6%;非制造业PMI为54.7%,前值47.8%,景气度重回扩张区间,餐饮、甜品等需求有望逐渐回暖,下半年食糖消费仍有期待。

数据来源:国家统计局

纯销售期下关注产销数据和进口节奏

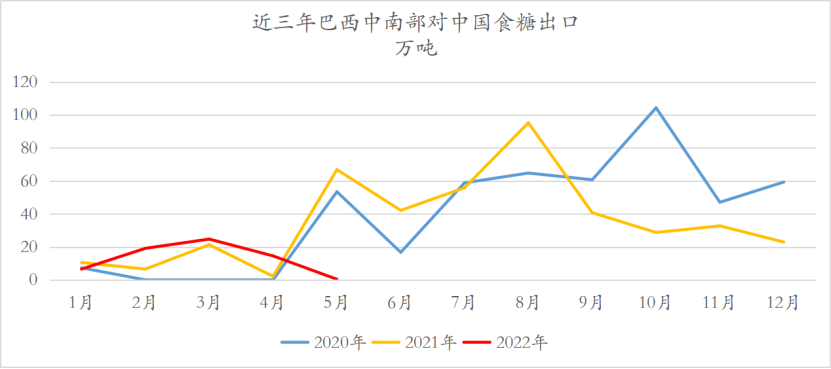

白糖作为季产年销商品,在结束压榨后产销数据和进口量为关注焦点。2022年5月我国进口食糖26.2万吨,同比增加7.89万吨,增幅43.09%,2022年1-5月累计进口食糖162.35万吨,同比增加1.55万吨,增幅0.96%。糖浆三项5月合计进口量为10.82万吨,同比增加7.44万吨,增幅220.12%;2022年1-5月糖浆三项共累计进口46.37万吨,同比增加29.37万吨,增幅172.76%。但从商务部公布的6月上半月食糖进口信息上看,6月原糖关税配额外预报到港仅5.99万吨,同比下降0.5万吨;UNICA上显示巴西中南部5月对中国出口量仅为3740吨,去年同期为66.87万吨。在100万吨减产背景下,巴西作为我国的主要食糖进口国,进口量骤降或能带来情绪上的提振。

数据来源:UNICA

综上所述,国内外糖市受宏观影响有所承压,同时利多相对匮乏,郑糖期价受制于进口节奏,国际糖价受制于巴西中南部生产加速,市场整体表现偏弱。但随着时间的推移,巴西中南部生产影响边际减弱,能源价格高企背景下原糖持续下挫后下方空间相对有限。对于国内糖市而言,21/22榨季在减产100万吨的背景下,国内制糖集团随行就市销售,现货相对挺价;另一方面,随着传统消费季节的到来,各地市相继出台复工复产政策下,食糖消费仍值得期待。短期郑糖期价主要运行区间为5750-5950元/吨。

转自:农产品集购网

365bet娱乐注册_365彩票娱乐平台_365beat提现流程

物流

官方订阅号

秦皇岛365bet娱乐注册_365彩票娱乐平台_365beat提现流程 物流有限公司 版权所有 地址:秦皇岛市海港区东港北路45号 qhdjswl@126.com 冀ICP备09069382号 电话:0335-3911868、0335-3395577、0335-3010090