下半年国内白糖市场关注的两大焦点!

Date:2021-7-7 8:46:43Hits:0

2021年行程已过半,在其他农产品波澜壮阔行情的衬托下国内郑糖期货的表现似乎格外平静,基本是在成本线附近波动上行,且每一波短暂的上涨之后是供应压力所催生的大幅回调,展望下半年郑糖是否能突出重围,演绎别样行情?我们将着重从白糖基本面未来可能会发生的变化着手,预判下半年行情走势。在筛选了围绕价格变化的众多基本面因素后,挑出两个对后期影响最大的因素,一是进口数量暴增的形势是否会延续,二是国内消费是否会有所转变,从而加速去库的进程。

一、进口数量有望维持较低水平

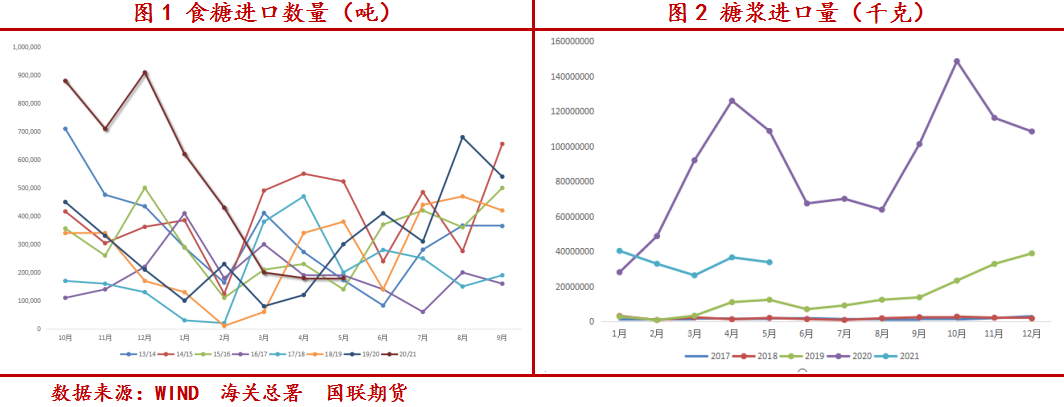

原糖的大量进口要追溯到2020年5月份,时值为期三年的贸易保障措施到期,配额外关税由85%降至50%,同时配额外白糖纳入进口报告管理制度,5月份进口量便环比增加了150%,此后食糖进口量便一直持续在高位,并于2020年12月份达到顶峰91万吨,为近八年同期的最高位,这也就导致了2020/21榨季国内糖的供应一直处于过剩状态。除了原糖进口大增,糖浆的意外流入更是雪上加霜,根据海关总署的数据,2020年全年进口糖浆数量达107.95万吨,是2019年全年进口总量的6.5倍。

不过进口高增长并没有持续下去,今年3-5月份食糖月进口量均为18-20万吨左右,位于历年同期的较低位置,同时由于海关管理趋严,糖浆进口量也同比大大下降。接下来的关键问题是下半年是继续维持较少的进口还是呈现扩大趋势?我们基于对进口利润进行分析后认为,后期进口量不会太大,具体原因如下:

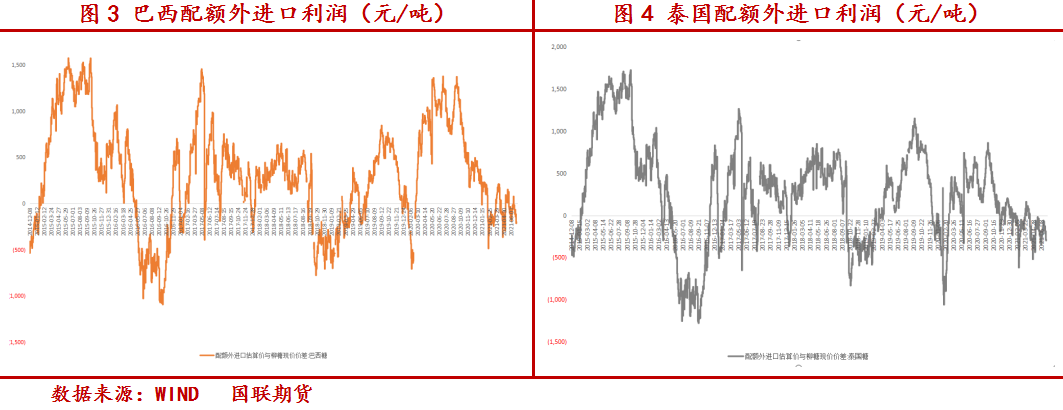

1、进口利润倒挂抑制进口。从去年下半年国际糖进入上升通道以来,进口利润便开始下滑,目前巴西糖与泰国糖的进口亏损状态已经持续了半年左右。从巴西配额外进口估算价与柳糖的价差看,大约亏损200元/吨左右,从泰国配额外进口估算价与柳糖的价差看,大约亏损300元/吨左右,两者与郑糖的盘面利润处于亏损100-200元/吨的范围。由于今年配额内许可数量仍为194.5万吨,并没有扩大,所以在进口利润倒挂的情况下会对进口量产生抑制,上文中提到的今年3-5月份食糖月度进口量锐减,便是这个原因。展望未来,若进口利润转正也就是郑糖强于外糖的情况,那么后期进口量有可能会增加,但我们预计ICE原糖下半年可能仍然维持上升走势,具体原因见下文。

2、原糖大概率保持上涨走势。国际原糖目前的市场关注因素以利多为主:(1)国际主产区巴西的天气因素给予了ICE原糖上升动能,前期持续的干旱以及近期出现霜冻已经对甘蔗产量造成了影响,本榨季巴西甘蔗的压榨量相比于去年可能减少10%。(2)持续攀升的油价也给予了国际糖相当的支撑,全球需求复苏前景的乐观以及OPEC+产量政策的不确定性,促使美原油挑战前高,乙醇价格从而进一步被抬升,巴西糖醇比已经开始调低,目前为46.25%,同比下降0.81%,后期巴西糖产量有可能继续减少。同时也存在一些利空因素,但相对来说并不是市场焦点:(1)美元加息预期使得美元增值,雷亚尔相对贬值,有利于巴西糖出口,增加世界贸易流量。(2)原白价差持续走弱,目前处于70美元/吨左右,位于历年同期相对较低位置,抑制原糖需求。从因素重要性的角度而言,天气以及油价的支撑很有可能继续带领原糖在上升通道内运行,而较高的原糖价格也将继续压缩利润,从而继续抑制进口量,除非国内糖价发生较大涨幅。

3、未来船期预报数量不大。从目前已知的船期预报看来,进口量不算大,根据商务部公布的船期数据,6月份预报到港35.44万吨,6月份预报装船9万吨,预计7月份到港数量在10万吨左右。

二、下半年国内食糖消费有望好转

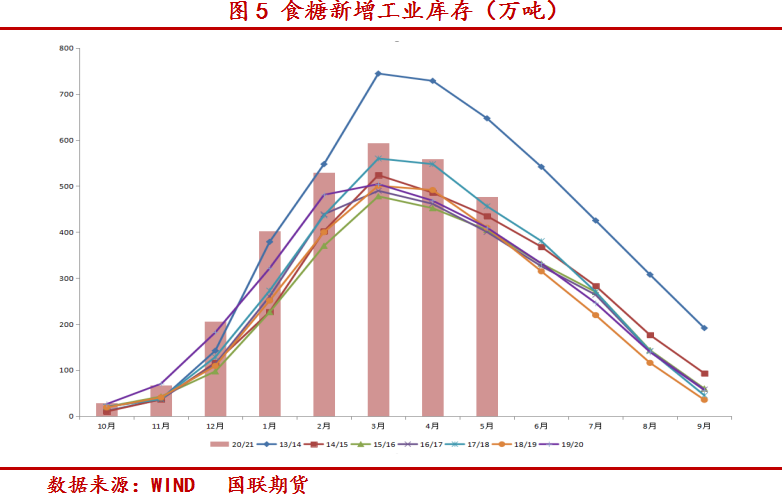

前期大量进口,国产糖增产,叠加消费不佳,食糖积累了大量工业库存,从3月份国内压榨尾声时进入去库阶段,但目前库存仍为近六年来的最高位,仅次于2013/14榨季。6月份因传统的夏季消费旺季,其销售被寄予厚望,从目前公布的数据来看,广西、内蒙与海南6月份销量增加,三者同比共增加7.03万吨,云南与广东6月份销量减少,两者同比共减少3.74万吨,总体来说销售情况有所好转,但距离市场的期望尚存在差距。

对于下半年的国内消费我们持乐观态度,且不说后疫情时代的消费复苏,从传统的备货旺季来说,除了夏季的消费旺季下半年还有两个高峰,一个是中秋,一个是春节,节前备货有望加速库存的消耗,从而为白糖提供上升动能。综上所述,在国产糖产量既定的情况下,下半年进口量有望维持在较低水平,供应压力减轻,同时下半年消费旺季集中,去库存进程有望加快,郑糖上升动能仍将走强。

农产品集购网特约专稿,作者:姜颖

没有资料

365bet娱乐注册_365彩票娱乐平台_365beat提现流程

物流

官方订阅号

秦皇岛365bet娱乐注册_365彩票娱乐平台_365beat提现流程 物流有限公司 版权所有 地址:秦皇岛市海港区东港北路45号 qhdjswl@126.com 冀ICP备09069382号 电话:0335-3911868、0335-3395577、0335-3010090