旺季已至,拒绝躺平,糖价反弹气势汹汹

Date:2021-7-5 10:43:24Hits:0

概要:

①现货市场:

夏季含糖饮品刚性消费带动现货销售及终端采购节奏,国内白糖现货价格稳中有升,整体价格区间为5400-5550元/吨,集团挺价意愿较强,日均成交量有所放量,各地产销进度好于预期。

②国内期货:

郑糖力合约走势先抑后扬,价格区间为5331-5648元/吨,振幅较大。国际糖价强势抵消“通胀退潮”影响,SR09合约下半月“九连阳”站上5700元区间,收回6月上半月的全部跌幅。

③国际糖市:

国际糖价维持高位震荡,价格区间16.44-17.93美分/磅。多国货币政策收紧让市场骤生担忧情绪,原糖价格跟随大宗商品暴跌至半年线16.4美分附近,而后价格得以修复。原油价格持续走高,巴西食糖生产仍落后于往年水平,极端干旱天气炒作等利多因素刺激国际糖价再次冲击18美分的整数关口。

④后市展望:

夏季消费旺季已至,短期糖价并没有太多看空的理由。阶段性工业库存高、仓单数量大是客观存在的事实,但从本榨季的糖价走势看,它们并不构成行情走强的重量级压制因素。国际糖价16-18美分已是常态,后期进口糖、糖浆进口减少都将为国产糖去库存提供时间与空间,国内糖市供需总体平衡,市场心态向好将支持国内糖价维持相对高位,价格参考区间为现货5400-5700元/吨,期货价格5500-5800元/吨。

1、行情回顾

1.1国内现货行情

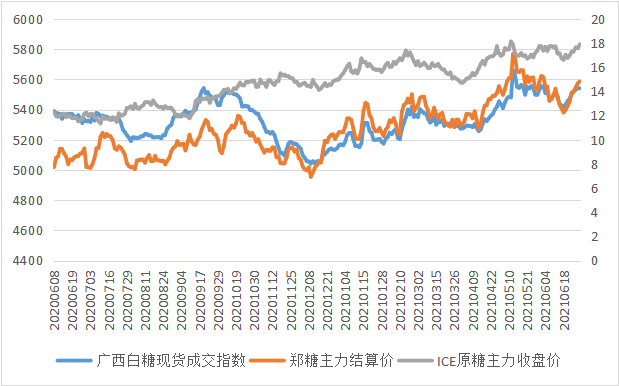

6月,白糖现货价格持稳上调。广西白糖现货成交价本月运行区间为5410-5554元/吨,较上月末上涨34元/吨,月环比涨幅0.62%。主产区制糖集团报价区间为5440-5630元/吨,较上月末涨30元/吨;加工糖厂报价区间为5570-5870元/吨,较上月末上涨10-70元/吨。

国内消费市场景气度高,含糖食品产品高于近年同期水平,夏季含糖饮品刚性消费带动现货销售及终端采购节奏,制糖集团时常出现日内2-3次报价的情况,持续稳定出货状态。

1.2期货行情

白糖期货价格强势反弹,重回5600元区间。SR09合约6月价格区间为5331-5648元/吨,振幅超300点,显示多空资金的较量较为激烈。月收盘价较上月底上涨57元/吨,月涨幅1.03%。

国际糖价的涨跌成为国内糖价变动的主导因素。6月上旬,原糖多次冲击18美分失败进入高位调整,同时空头资金借现货压力大为由打压国内糖价至5400元以下。该价格达到较为安全的买入边际,做多资金纷纷入场建仓,叠加原糖强势反弹、大宗农产品普涨,SR09合约月末价格重新站稳5600元/吨之上。

1.3 ICE原糖

ICE 11号糖主力合约高位震荡,价格区间为16.44-17.93美分/磅,较上月末涨0.53美分/磅,月涨幅为3.05%。18美分重要压力区间的突破缺乏新的利多因素助力,同时美国释放货币政策收紧信号,市场心理变得谨慎,投机持仓获利离场。6月上半月巴西产糖数据公布,生产进度仍然落后,还遭遇霜冻影响,“百年干旱”的天气炒作激发糖价上涨动能;纽糖7月合约到期,有近13万吨巴西糖交割,食糖供给紧缺再度推高糖价至18美分附近。

国内外糖价走势图(元/吨、美分/磅)

2、国内数据

2.1产销数据

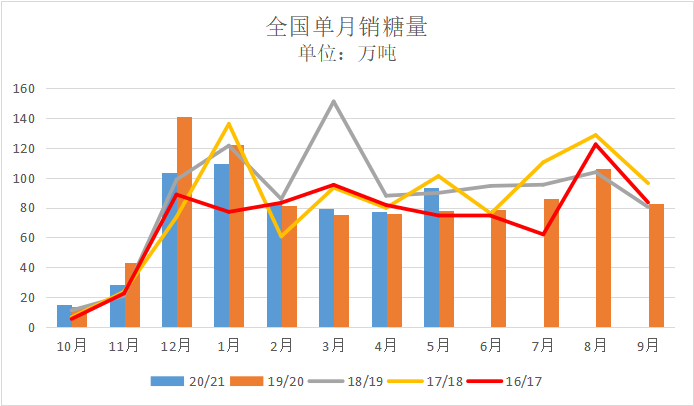

6月产销数据好于预期。6月末云南糖厂全面收榨,国产糖进入纯销期。

截至6月底,海南省销糖量达4.19万吨,同比增加0.54万吨,产销率47.78%。其中6月单月销糖量为0.8万吨,同比减少0.36万吨。

截至6月底,广东省全省累计销糖48.87万吨,产销率90.54%,同比提高2.54%;其中6月单月销糖量为4.08万吨,同比减少1.82万吨。

截至6月底,内蒙古累计销糖74.8万吨,同比增加9.6万吨,产销率83.95%;其中6月单月销糖量为5.8万吨,同比增加2.7万吨。

2.2库存数据

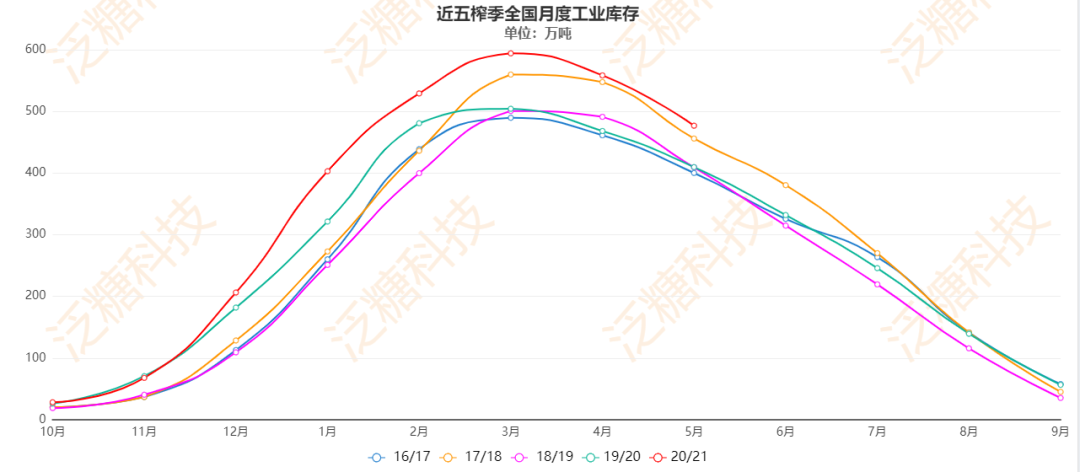

国产糖工业库存持续高位,去库存速度十分关键。截至5月底,全国月度累计工业库存为476.79万吨,同比增加67.16万吨,增幅16.40%,环比减少81.6万吨,减幅14.61%。

加工糖开始放量供应市场,产销区价格倒挂及物流紧张都在一定程度上影响国产糖去库存,区域现货终端市场竞争激烈,国产糖能在本轮夏季消费旺季中夺回多少市场份额存在不确定性。

2.3进口数据

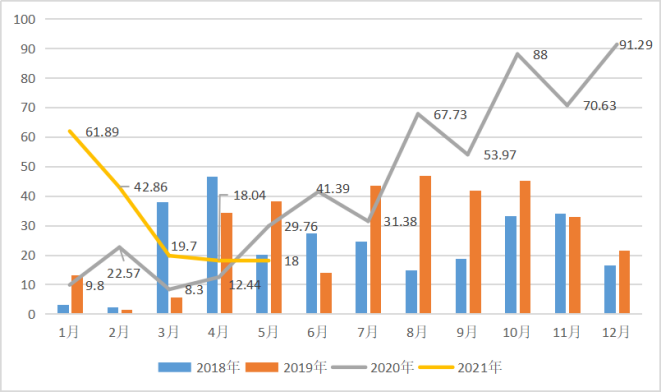

我国5月食糖进口量为18万吨,同比减少11.76万吨,降幅达39.52%,是今年首个食糖进口同比下降的月份。

5月主要进口来源国:巴西8.73万吨、古巴6万吨、印度1.32万吨。

2020/21榨季10月至5月,我国累计食糖进口量达410.72万吨,同比增加228.05万吨,增幅124.84%。

国内食糖月度进口量

单位:万吨

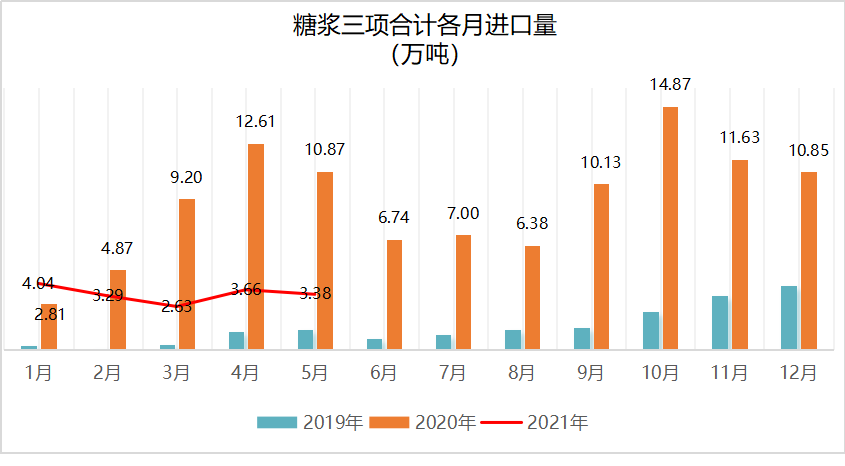

5月,我国糖浆三项合计进口量为3.38万吨,同比减少7.50万吨。2021年1-5月糖浆三项共累计进口17万吨,同比减少23.36万吨,降幅57.89%。

2020年糖浆月度进口到岸均价区间为2405-2921元/吨,2021年1-5月价格上涨趋势,5月糖浆进口到岸均价达2832元/吨。国内贸易商的糖价市场报价约3400元/吨(到厂价),价格上涨后,糖浆较白糖的竞争优势大幅下降。

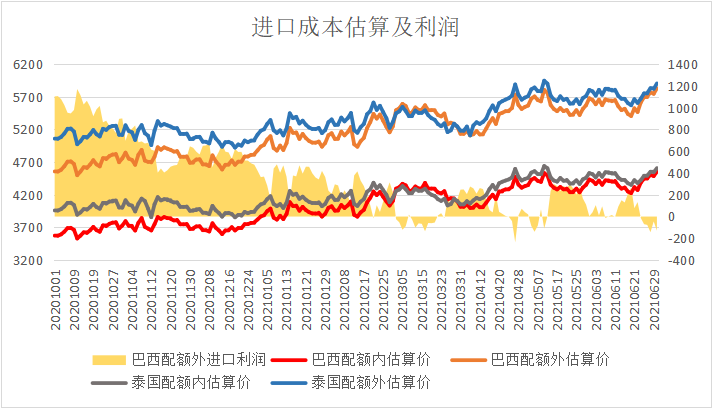

2.4进口估算成本

食糖进口成本增加,进口负利润。6月巴西配额内进口成本由上月4352元/吨上涨至4552元/吨,配额外进口成本由5570元/吨上涨至5830元/吨。泰国配额内成本由4460元/吨上涨至4608元/吨,配额外成本由5711元/吨上涨至5904元/吨。

6月国内加工糖厂报价区间为5570-5870元/吨,配额外食糖进口利润大多数时候处于负值区间。

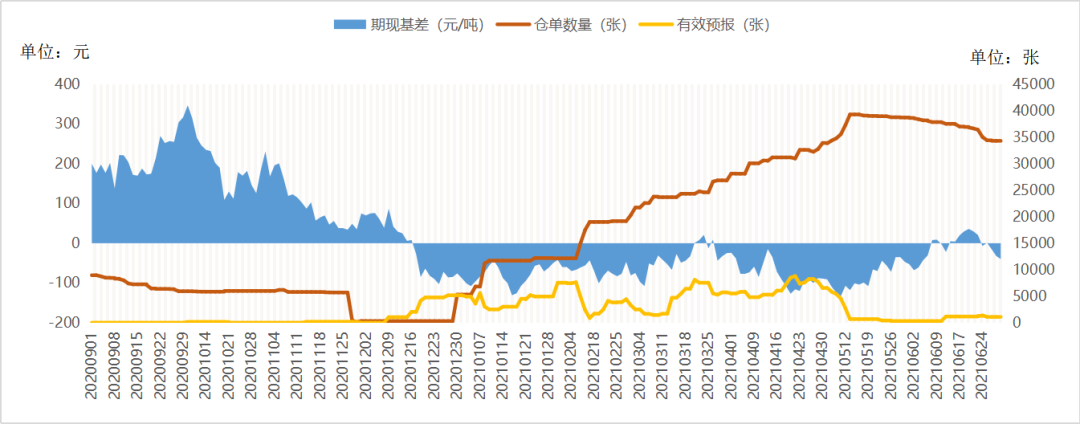

2.5基差及仓单

6月期现基差区间-68~36,期现价格基本平水,因此白糖注册仓单较由5月末的38721张下降至34305张,月环比下降11.4%。尽管仓单数量有所下降,但绝对数值仍处近三年高位。

3、原油

6月WTI原油线性上涨,推动运输成本上升,带动乙醇高价,巴西制糖比较上榨季降低。WTI原油主力合约6月价格区间为66.9-74.42美元/桶,较上月末上涨6.47美元/桶,月涨幅为9.66%。OPEC成员国延长减产协议,油价或有继续上涨的可能。

4、国际食糖供需分析

4.1巴西

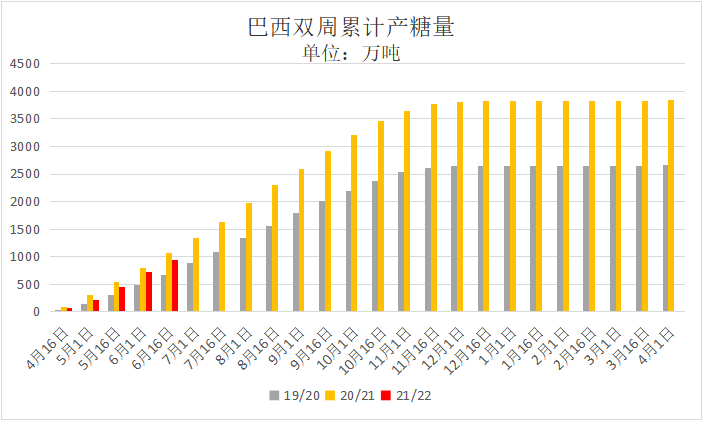

6月上半月,巴西中南部地区甘蔗入榨量为3595.9万吨,较去年同期的4181.2万吨减少585.3万吨,同比降幅达14.00%;制糖比为46.25%,较去年同期的47.06%减少0.81个百分点;产糖量为219.2万吨,较去年同期的256万吨减少36.8万吨,同比降幅达14.35%。

受干旱持续影响,多家国际机构下调巴西21/22榨季甘蔗产量预期至3400-3500万吨,同比减少600-700万吨。

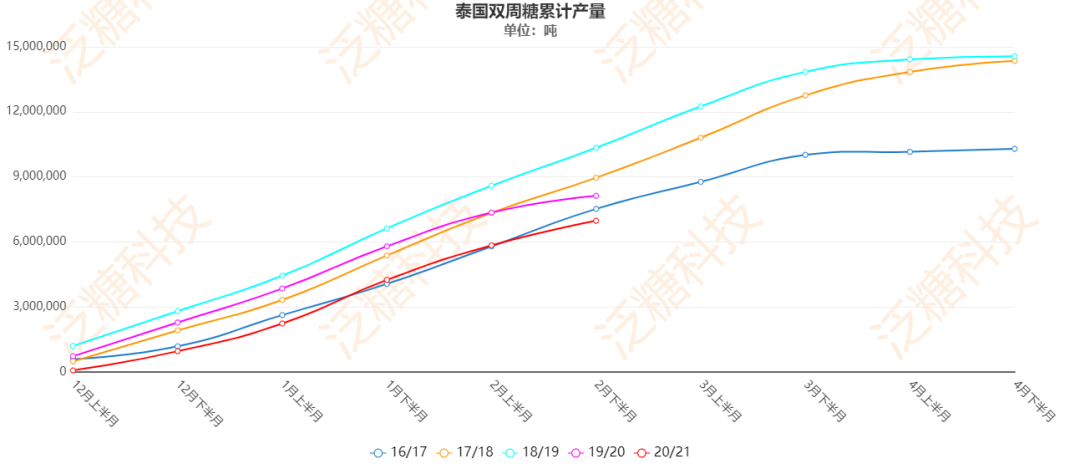

4.2、泰国

2020/21榨季泰国甘蔗产量从上榨季的7490万吨降至6670万吨,减少820万吨,产糖量为697.58万吨,同比减少155.19万吨,减幅19.09%。

由于种蔗收益有所提升,种植面积恢复,机构预估泰国2021/22榨季产糖量恢复至1000-1100万吨,增产约40%。

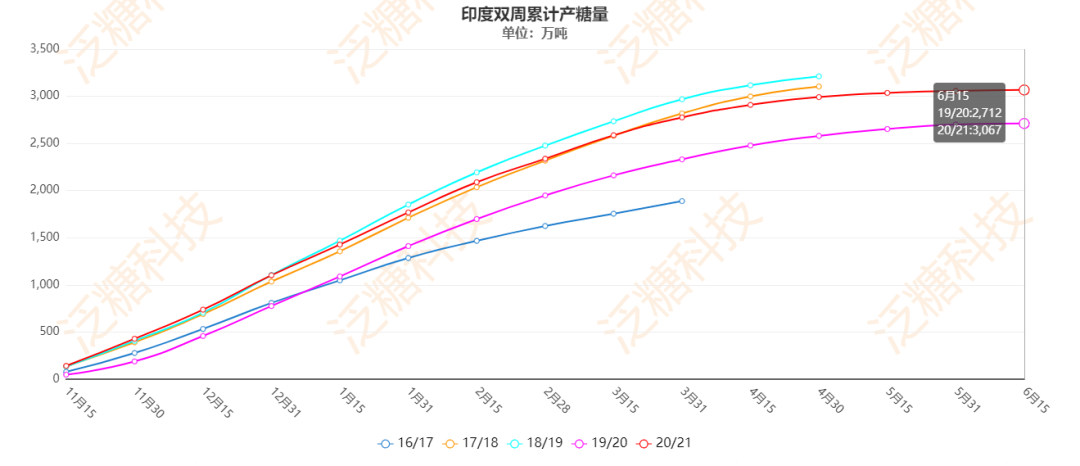

4.3印度

2020/21榨季截至6月15日印度累计产糖量达3067万吨,同比增加355万吨,增幅13.09%;截至5月印度国内市场销糖量为1749.6万吨,同比增加85.6万吨,增幅5.14%。

印度国内食糖消费有所提升,ISMA预估本榨季食糖消费能达到2600万吨,同比增加2.8%。食糖消费增长与产量增加有明显差距,即使本榨季出口十分顺畅,但期末库存仍将维持较高水平。

5国际糖贸易流分析

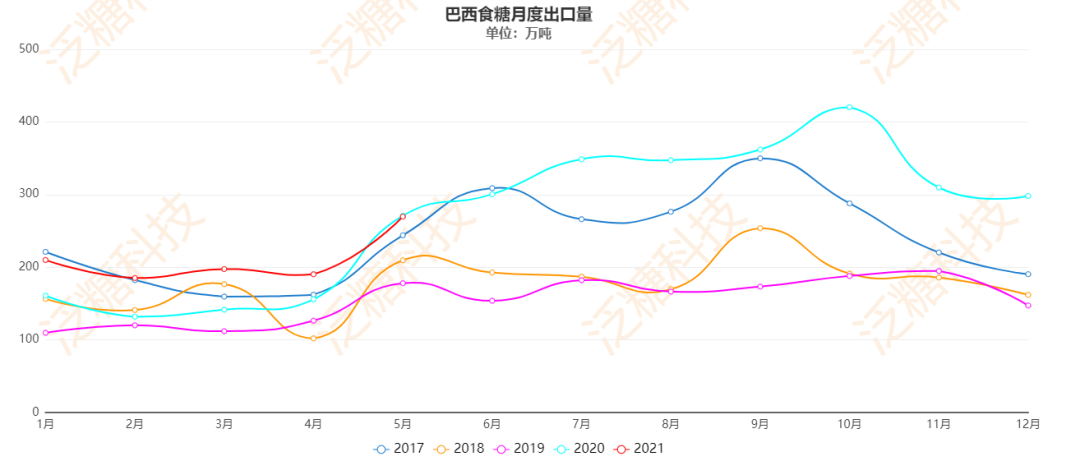

2021年至5月底,巴西累计出口量为1052.73万吨,同比增加191.71万吨,增幅22.27%;而6月截至第3周,巴西食糖日均出口量为13.47万吨吨,同比增加4.24%。

国际糖价高位持续,吸引更多贸易商出口食糖,但巴西受干旱导致的甘蔗减产、制醇比受乙醇高价支撑,对后期巴西能否保持强劲的食糖出口产生担忧。

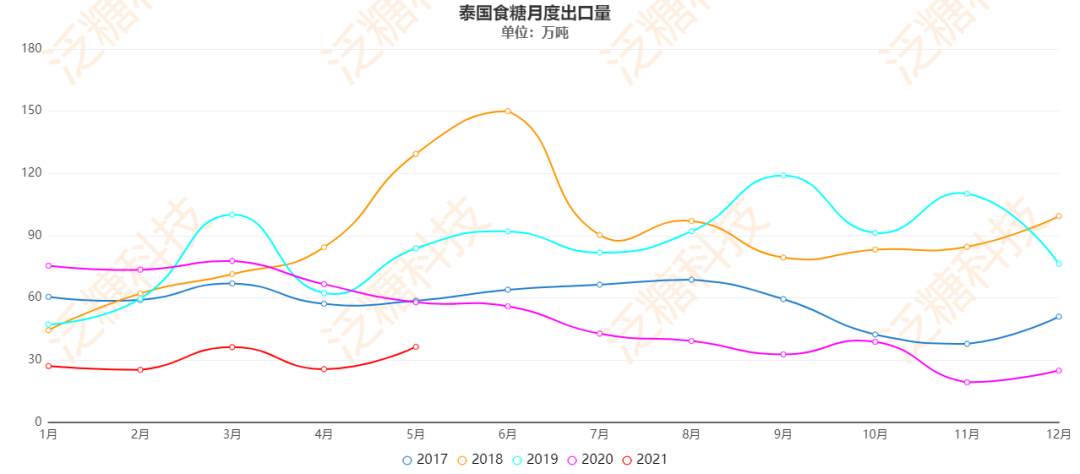

2021年1月-5月,泰国食糖累计出口量为151万吨,同比减少200.58万吨,是近五年最低值。

越南是泰国重要的进口国,2020年1-12月越南从泰国进口126万吨食糖,而今年6月15日后越南对泰国食糖实行47.64%的反倾销税,泰国食糖后期出口压力增加。

本榨季截至5月底,印度已经签订580万吨食糖出口订单,接近有补贴的600万吨出口上限,实际发运出口的食糖约500万吨。在原糖持续高价下,印度糖厂实现了无补贴情况的食糖出口,ISMA预估印度本榨季出口量能达到700万吨。

6、行情展望

国际原糖价格突破18美分后还有多少空间,取决于天气;国内糖市7-9月的食糖消费值得期待,整体行业趋势向好的状态下,价格仍有上摸前期高点——5800元的可能。

夏季消费旺季已至,短期糖价除阶段性工业库存高、仓单数量大之外没有太多看空的理由。国际糖价16-18美分已是常态,后期进口糖、糖浆进口减少都将为国产糖去库存提供时间与空间,国内糖市供需总体平衡,市场心态向好将支持国内糖价维持相对高位,价格参考区间为现货5400-5700元/吨,期货价格5500-5800元/吨。

来源:泛糖科技

365bet娱乐注册_365彩票娱乐平台_365beat提现流程

物流

官方订阅号

秦皇岛365bet娱乐注册_365彩票娱乐平台_365beat提现流程 物流有限公司 版权所有 地址:秦皇岛市海港区东港北路45号 qhdjswl@126.com 冀ICP备09069382号 电话:0335-3911868、0335-3395577、0335-3010090