居高库存不断施压 糖价回调还有多远

Date:2021-6-17 15:50:32Hits:0

端午节日归来,郑糖主力合约2109合约跌幅有所扩大,主要因主产国糖产量前景有所改善及消费端需求疲软,继而跟随国际糖价下跌。后市而言,20/21榨季甘蔗压榨基本完成,食糖进入纯销售期,不过工业库存维持居高,叠加进口糖供应阶段性施压,现货市场仍维持过剩状态,后市郑糖期价仍继续走弱为主。

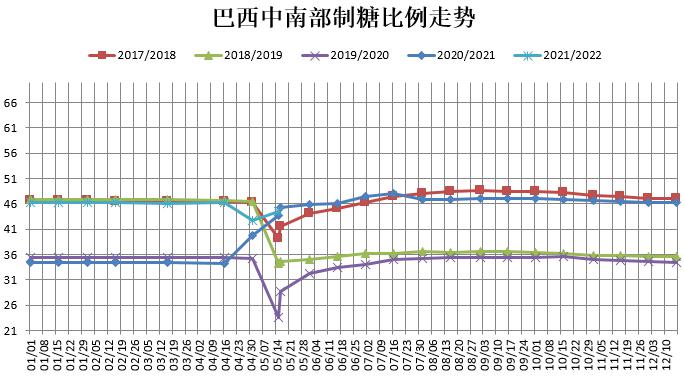

巴西中南部产糖数量仍主导国际糖价

前期国际糖价一路反弹,主要受巴西食糖减产预期强烈的刺激。不过从目前市场看,巴西糖压榨数据仍然无法验证干旱导致减产的直接影响,巴西甘蔗减产预期落空,使得市场悲观情绪大大提升,加之农产品联动走弱的背景下,国际糖价出现快速回落。据巴西蔗糖工业协会Unica数据显示,5月下半月中南部地区压榨甘蔗4322.9万吨,同比增加1.9%,产糖262.3万吨,同比增加2.59%,蔗含糖137.43公斤/吨,同比提高2.69%,制糖用蔗比例46.34%,同比下降0.92个百分点,自2021年4月1日至5月底累计压榨甘蔗12964.6万吨,同比减少10.88%,与5月上半月相比减幅收窄5个百分点,累计产糖715.2万吨,同比减少11.12%,较5月上半月减幅收窄7个百分点。巴西中南部5月下半月甘蔗压榨量好于预期,累计产糖同比下降幅度大幅收窄,且其他指标也同步收窄。

数据来源:布瑞克、瑞达期货研究院

数据来源:布瑞克、瑞达期货研究院

巴西糖厂开机数量逐步增加,压榨进度加快,市场供应进入阶段性增长状态。巴西出口贸易数据显示,巴西5月出口糖数量达269.78万吨,同比增加4.62%。2021年4-5月巴西累计出口糖460.14万吨,同比增加12.48%,巴西糖同比压榨量仍高于去年同期。巴西外贸下属的对外贸易秘书处公布的数据显示,6月第一周巴西出口糖40.297万吨,出口额为1.2228亿美元,日均发运量13.432万吨,较去年6月的日均发运量的12.92万吨增加3.93%;6月第二周,巴西糖日均出口量为14.22万吨。由于巴西雷亚尔货币走势有所回落,叠加新糖压榨数据好于预期,后市出口糖仍有望增加可能。

国内甘蔗压榨基本结束,20/21年食糖小幅增产结局已定

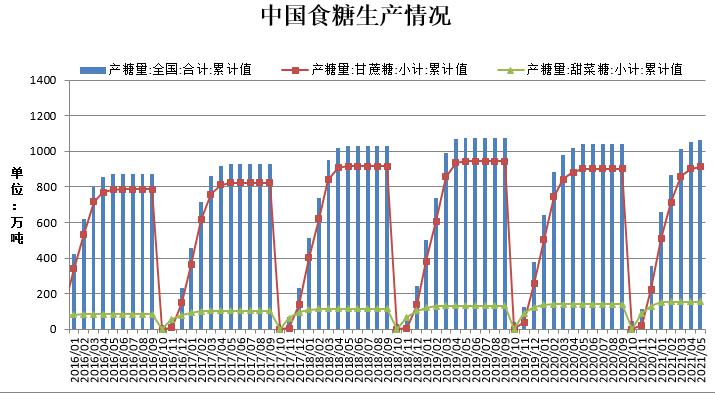

国内糖产量小幅增产基本确定,按照糖价涨跌与食糖增减产规律性看,若食糖减产,糖价重心相对上移,反之亦然,一旦食糖增产意味糖价重心下移。中糖协产销简报:2020/21年制糖期全国制糖生产已进入尾声,其他省(区)糖厂均已停榨。截至2021年5月底,本制糖期全国共生产食糖1066.05万吨(上制糖期同期产糖1040.72万吨),同比增加25.33万吨。从具体省份来看,广西产糖量628.79万吨,同比增加28.79万吨;云南产糖量为220.62万吨,同比增加3.7万吨,从数据上可以看到,本榨季广西、云南等地产糖量均双双增加,可见云南地区干旱天气对食糖产量影响不大。

数据来源:中糖协、瑞达期货研究院

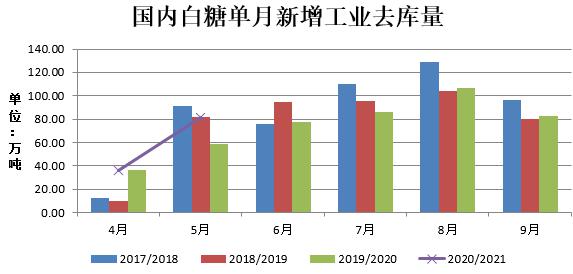

虽然食糖进入纯销售期,但下游成品糖需求减少,抵消部分饮料等需求增加的份额,预计6月国内销糖量为90万吨附近,仍无明显亮点之处。截至2021年5月底,本制糖期全国累计销售食糖589.26万吨(上制糖期同期631.09万吨),累计销糖率55.28%(上制糖期同期60.64%)。其中,销售甘蔗糖470.26万吨(上制糖期同期535.22万吨),销糖率51.52%(上制糖期同期59.37%),销售甜菜糖119万吨(上制糖期同期95.87万吨),销糖率77.65%(上制糖期同期68.83%),5月全国食糖产销率仍低于去年同期水平,但5月单月销糖销糖93.69万吨,较上个月增加16.02万吨,同比增加15.37万吨。单月销糖量环比及同比均增加,显示下游需求仍处恢复中。

新增工业库存维持近五年高位,叠加进口供应阶段性施压糖市

虽然新增工业库存环比小幅下降,但同比增幅仍较大,按照未来2个月食糖供应去库量合计180万吨测算,仍高于往年同期水平,意味着居高库存仍制约糖价反弹的关键因素之一截至2021年5月国储糖库存仍维持在695.88万吨,较去年同期减少1.60%。截止2021年5月份,国内白糖新增工业库存为476.79万吨,环比减少14.6%,同比增加16.40%。

随着国际糖价回落,进口糖成本双双下降,加之人民币升值的情况下,均有利于食糖进口。4月中国进口食糖数量同比持续增加,且增幅有所扩大,给现货带来一定的压力。海关总署公布的数据显示,我国4月份进口食糖18万吨,同比增长45.2%。2021年1-4月份我国累计进口食糖142万吨,同比增长168.3%。

综合上,目前郑糖期价走势仍依赖于国际糖价影响,而主产国产糖前景有所改善,加之巴西糖减产基本已在前期盘面消化,且中南部甘蔗压榨数据也未验证食糖减产,市场悲观情绪增加,预计后市国际糖价仍进一步回落可能。鉴于宏观因素及政策“调控”及增产的背景下,食糖新增工业库存维持近五年同期高位,现货市场供应过剩仍存。而国内销糖量仍无明显亮点。预计后市郑糖期价持续走弱的可能性较大,下跌空间在100-250元/吨附近,投资者注意风险控制。

来源:瑞达期货

没有资料

365bet娱乐注册_365彩票娱乐平台_365beat提现流程

物流

官方订阅号

秦皇岛365bet娱乐注册_365彩票娱乐平台_365beat提现流程 物流有限公司 版权所有 地址:秦皇岛市海港区东港北路45号 qhdjswl@126.com 冀ICP备09069382号 电话:0335-3911868、0335-3395577、0335-3010090