2020/21榨季后半程白糖价格走势分析

Date:2021-5-31 14:08:02Hits:0

在《泛糖科技2021年白糖年报:行走不辍甜蜜可期》一文中,我们提出了一些对于2021年糖市走向的思考:①资金供求决定价格涨跌。2021年我们将看到很多次资金助推带来的短期白糖价格上涨机会;②基本面决定走势强弱。“供大于求”的宽松供需格局下,进口许可证发放进度对于阶段性供应量及价格走向的影响十分重要;③价格围绕价值上下波动。国内各类糖源的综合制糖成本的主要变量为外盘糖价,当进口糖成本上涨至15美分之上,将对国内糖价形成强力支撑;④对于2021年国际糖价的判断——价格重心上移,价格区间13-18美分/磅;⑤对于2021年国内糖市的展望——甜蜜可期,总体价格将在5000-5800元/吨范围内运行。

现榨季过半,年报中提出的大多数思考结论都逐步得以印证。2021年以来,国内糖价持续区间震荡,主要价格区间为5250-5550元/吨,期间出现3次冲高,最高价达5822元/吨,皆因外盘糖价创新高及资金炒作等外部因素带动,真正因供需基本面带来的内生动力在盘面几无体现。

现国内食糖工业库存创2014/15榨季以来同期新高,进口糖数量巨大,同时国际糖价高位盘整,伴随着天气变暖,市场的关注点将再次回到国内消费启动及库存去化上,本文将从高库存产生原因及近年的食糖销量变化出发,探究20/21榨季后半国内糖价趋势走向。

论题1:工业库存为何创新高?

如果单看国产糖月度工业库存图,会感觉到压力非常大,2020/21榨季开始至4月份末,月度工业库存较近年水平持续明显偏高。截至4月末,国产糖工业库存为558.39万吨,较近5个榨季均值高约74万吨。

对于高库存的原因解读,市场有两种主流观点:一是本榨季食糖消费不给力;其二海关总署公布的食糖进口数据数额巨大,这口锅必须让“加工糖挤占市场”来背。然而,事实或许并非如此,我们分别从国产糖阶段性的生产和销量两方面进行分析。

1.阶段性产量大增

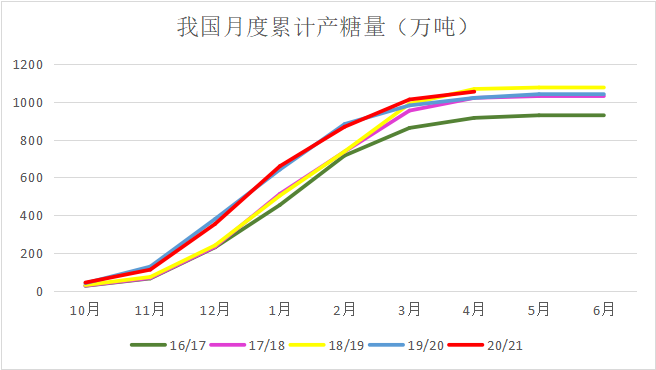

除云南外,全国各食糖主产区均已结束生产,预计2020/21榨季全国总产糖量为1065万吨,为近5个榨季的次高水平(2018/19榨季全国产糖量1076万吨),截至4月末的榨季累计产糖量1053.96万吨较近5年同期均值高出48万吨。因此,阶段性产糖量升高是造成库存高的主要原因之一。

2.食糖消费势头强劲

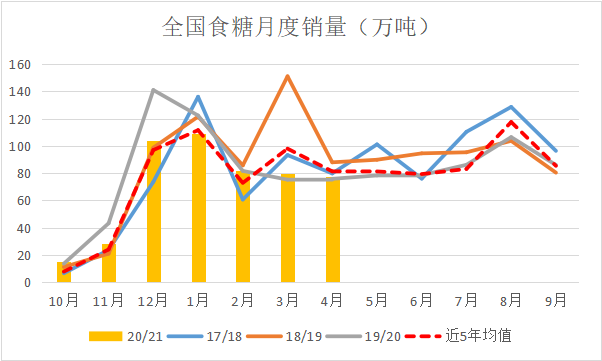

再看国产糖销量情况。即使大家感性地认为食糖消费“旺季不旺、糖很难卖”,实际上2020/21榨季的国产糖销售情况也并不差。2020/21榨季10月-4月全国累计销糖495.57万吨,高于前五个榨季同期销量均值492.35万吨,虽低于2019/20榨季同期的552.77万吨,但除去上榨季新糖预售火爆的特殊情况,可以看到20/21榨季的累计销糖量相较往年处于中上水平。

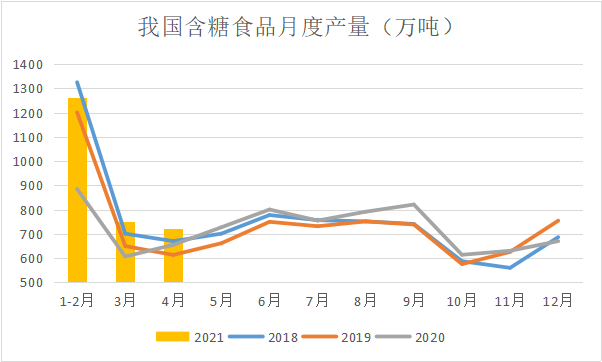

含糖食品生产情况能够侧面印证糖企销售掉的糖被送到了食品厂的生产线上,而非留在仓库中。2020年5月之后,疫情影响逐渐减弱,我国七类含糖食品的产量快速恢复至往年水平,食品制造业利润总额也于当年9月同比转正。2020/21榨季10月-4月,含糖食品生产保持高景气度,用糖终端采购食糖的总体情况跟往年相比是持平略高水平。此外,面对着大起大落的糖价,贸易商囤糖意愿不强,终端随用随采,社会库存持续处于薄弱状态。

3月份,全国5000家重点监测零售企业销售额比2月份回升了15.8个百分点。4月上旬,重点监测零售企业日均销售额比3月下旬增长3.1%,全国消费市场进一步回暖,显示出“内循环”的强大动力。

3.进口糖部分挤占国产糖市场

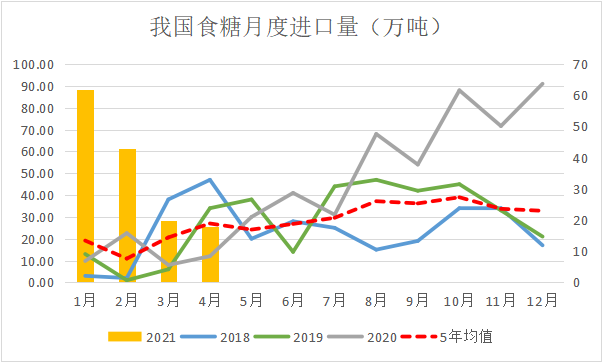

根据海关数据,2020/21榨季截止4月我国累计进口食糖392.37万吨,同比增加241万吨,但这些原料并没有全部进入国内市场流通,而是大部分堆积在保税库内。

按照现行食糖进口流程,配额外食糖进口需经过有关部门备案才能获得许可进入国内。我们整理了商务部公布的大宗商品进口数据,2020年10月-2021年4月配额外食糖累计进口量为156.3万吨,以配额内食糖进口50%的量估算,则该时段国内进口糖供给数量约253万。

表:商务部大宗商品进口信息(食糖)

此外,从商务部大宗商品进口信息表可以看出,在国产糖榨季生产期间(1-4月),基本没有进口许可证发放,为国产糖销售提供了时间和空间。

“库存=生产-销售”,通过前文数据,国产糖截止4月末产量较近5年均值高48万吨,销糖量高3.5万吨,二者相差45万吨,则74万吨库存增量中的近30万吨库存基本可以认定为加工糖挤占市场份额造成的。

综上,现阶段国产糖的库存高企主要原因是增产,同时一定程度上受到加工糖挤占市场影响。局部区域中间商对于食品终端的竞争加剧也是真实存在的,但整体食糖消费并不弱,其中糖浆进口减少、白砂糖反替代果葡糖浆都将为接下来的销量赢得更多的市场空间。

论题2:食糖去库存推演

1.国产糖销量季节性特征减弱

根据中国糖业协会数据,工业食糖消费约占全国食糖消费总量的55%,民用食糖消费量占45%。因饮食习惯短期很难改变,居民消费的弹性较小,所以食品制造行业的生产与销售情况将决定全国食糖消费的变化增量。

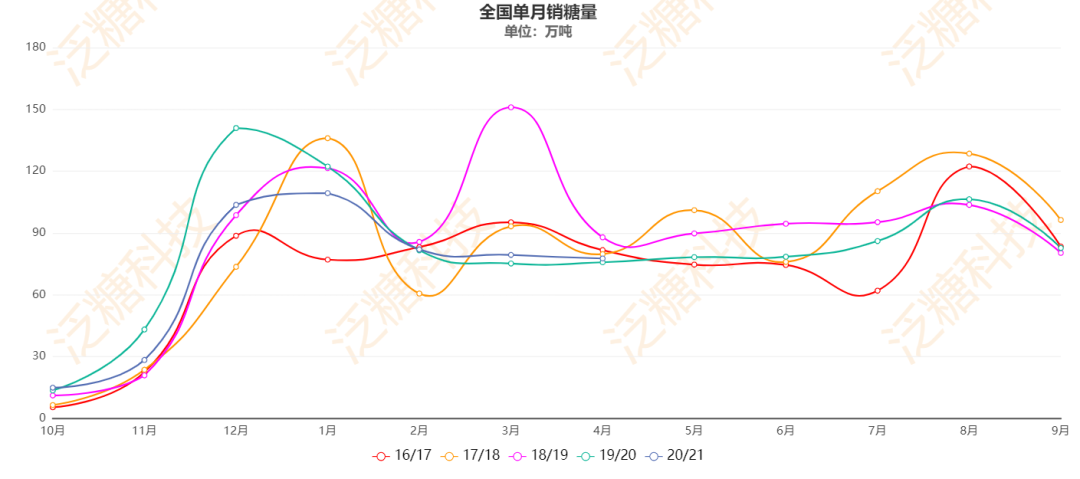

分析国产糖近5个榨季单月销量,发现其有很明显的季节性特征,每年出现2个比较固定的销量高峰——12月、1月与8月、9月,即春节和中秋节的备货采购期,为满足糖果、饼干等含糖食品在假日期间消费集中释放的需求,用糖企业需提前采购食糖用于生产。

规律在2020年发生改变,食糖进口放量,国产糖市场份额萎缩伴随而来的是国产糖销量的季节性特征减弱。由上图可见,19/20榨季及20/21榨季国产糖单月销糖量曲线走势变得更为平滑,月间销量差异缩小,春节与中秋销量高峰不再明显,“旺季不旺”将成为常态。

2.“纯销期”概念弱化,食糖供给持续全年

由于进口利润缩小甚至窗口关闭,预计我国全榨季进口量总量较去年持平或者略少,即500万吨左右,按照前文分析,榨季后半段(5-9月)的加工糖上市总量约为250万吨,月均生产量为50万吨。在国产糖榨季生产结束后,加工糖接力生产供应,在榨季的后半段弥补国内食糖产销缺口,传统的“食糖纯销期”概念不再准确。

3.国产糖单月销量(5-9月)将好于往年

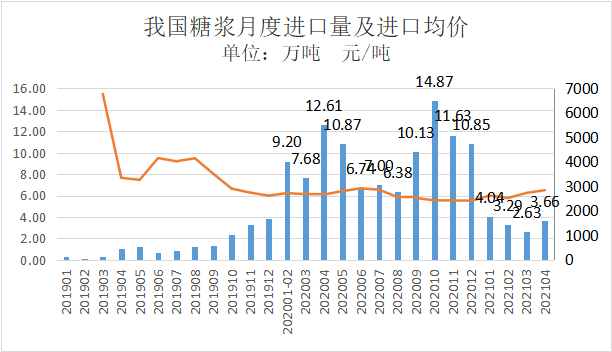

2021年1-4月,我国糖浆三项累计进口量为13.62万吨,月均进口量3.4万吨,较2020年月均进口量9.8万吨大幅回落,同时海关公布的进口均价由此前的2400-2500元/吨上涨至2800元/吨,现货市场贸易商实际报价已经达到3400-3500元/吨的近两年相对高位水平。由此,糖浆相对于白糖的价格优势消失。

假设糖浆进口持续前期的低位水平,则将5-9月我国糖浆进口量将同比减少约25万吨(按67%浓度折糖16.75万吨),即白砂糖市场销售腾挪出约17万吨的市场空间。

2020年5-9月国产糖累计销量为435万吨。考虑到去年5月后,配额外关税下调且进口管控放松,食糖进口已经开始影响国内市场,我们认为今年5-9月份的国产糖销量情况与2020年同期相似,但由于糖浆等替代品的流入减少,叠加消费增速保持,总体销量上将好于去年。

4.2020/21榨季库存转结量大

按照简单推演,预计2021年5-9月的国产糖合计销量为452-485万吨左右。以截至4月末的国内工业库存558万吨计,则榨季工作结转库存将达到73-106万吨,仍然是近7年来的最高水平。

国产糖销量能否达到乐观销量的关键在于加工糖生产数量能否达到预期(全榨季500万吨)。考虑到巴西中南部糖厂制乙醇收益从5月开始超过食糖,同时由于干旱天气影响,甘蔗产量可能不及预期,叠加印度完成本榨季的600万吨出口量之后将缩减出口补贴等多种因素作用,原糖价格保持在16-17美分/磅非常合理。以原糖价格16.5美分/磅计,配额外巴西食糖进口估算成本为5400元/吨。对比国内白糖现货价格5400-5500元/吨,在没有利润的情况下,精炼糖厂或降低进口数量,由此将为国产糖的库存去化提供更多空间。

论题3:高库存是压制行情的重要利空吗?

前文我们详细分析了国产糖工业库存高企的原因及后期去库存的可能性,那么现阶段库存很高甚至转结库存也会很高,这会不会成为影响后期行情走势的重大利空因素呢?

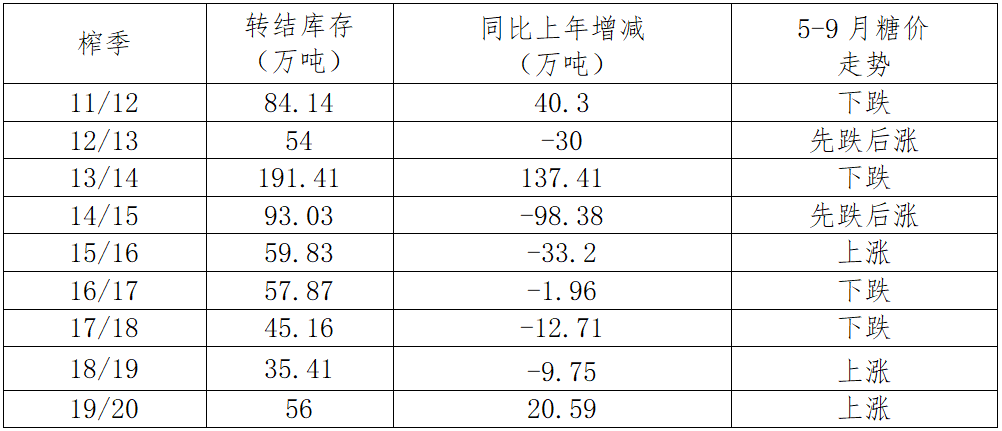

通过分析过往榨季的库存与阶段性糖价走势,我们发现二者并不构成明显的负相关关系,比如2014/15榨季至2018/19榨季期间的工业转结库存连年下降,但当年去库存阶段的糖价走势却涨跌互现,受到多种因素共同影响。

本榨季行情于2020年12月见底,“高库存”一直都在,伴随着糖价一路从5000元/吨上涨至最高5822元/吨,也并没有糖价上涨的阻碍,可见“高库存”在乐观市场行情中并不会成为压制行情的重要利空。

后市分析

展望后期国内糖市,供需基本面与市场情绪偏多,本轮大宗商品“挤泡沫”过程中,糖价的阶段性底部区域将被不断夯实。后期国产糖去库存的关键是外盘糖价的变动,由于篇幅限制,本文未对外盘价格走势进行详细分析,但综合国内外糖业分析机构的判断,下阶段外盘糖价保持在16美分区间是大概率事件,那么国内糖价在2020/21榨季的后半段仍有保持强势的基础,价格高点维持原年报的区间判断——5800元。

来源:泛糖科技

没有资料

365bet娱乐注册_365彩票娱乐平台_365beat提现流程

物流

官方订阅号

秦皇岛365bet娱乐注册_365彩票娱乐平台_365beat提现流程 物流有限公司 版权所有 地址:秦皇岛市海港区东港北路45号 qhdjswl@126.com 冀ICP备09069382号 电话:0335-3911868、0335-3395577、0335-3010090