白糖:跟随原糖,但弱于原糖

Date:2021-5-21 16:19:14Hits:0

近期国内糖价大幅上涨,SR2109合约价格涨破5800元/吨,SR2201合约价格近6000元/吨,市场情绪极度亢奋。我们认为近期国内糖价大涨的驱动力主要来自于纽约原糖,而纽约原糖价格上涨除了有基本面边际改善的预期影响外,还与农产品比价、雷亚尔汇率以及国际运费等方面高度相关。

01国内糖价上涨的驱动力不是内生的

我们在《下半年糖价还能涨吗?》报告中提到:国内是政策市,产业政策倾向于维持供求关系平衡。从国内食糖行业政策调整脉络来看,无论是行业自律、保障措施、打击走私还是对糖浆征收关税,产业政策的目的都是为了使得国内食糖市场供求关系处于平衡状态。短期来看,对甘蔗或者甜菜种植进行直补的概率不高,原料成本下降的空间不大,预计政策上仍以平衡供求关系为主,难有较大幅度的供应过剩或者短缺,价格内生往上和往下的驱动力都不足。

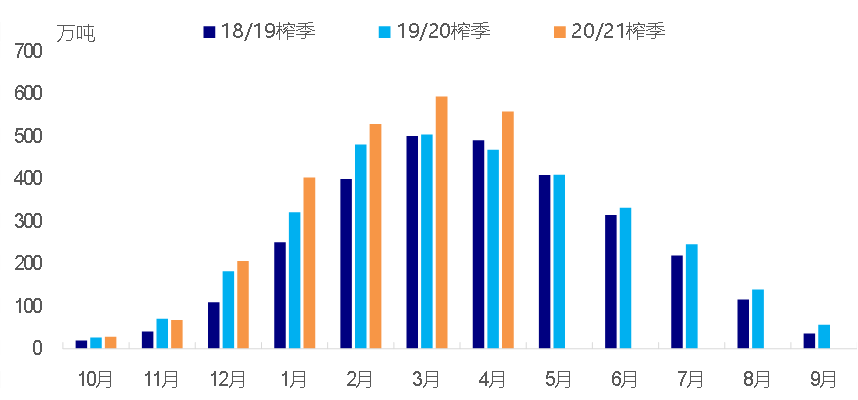

高频数据验证国内白糖市场内生往上的驱动力不足,糖价上涨不是完全由国内基本面驱动的。截至21年4月底,20/21榨季全国累计产糖1054万吨,累计销糖496万吨,工业库存为558万吨,为14/15榨季以来最高水平。从月度工业库存对比来看,2020年5月份工业库存同比持平,但是6月份开始趋势性增加,非常清晰地反映出市场累计库存的压力。2020年12月份开始,20/21榨季工业库存同比持续性高于19/20榨季同期数据,表明国内累计库存的压力进一步加大。国内累计库存的是时间点与进口量增加的时间点一致,表明进口量增加是造成国内工业库存压力较大的主要原因。单纯从国内基本面来看,我们认为看不到驱动SR2109合约价格上5800元/吨,SR2201合约价格上6000元/吨的驱动力。

图1白糖工业库存对比

资料来源:国泰君安期货产业服务研究所

02就业数据差延缓货币收紧节奏,市场情绪转暖

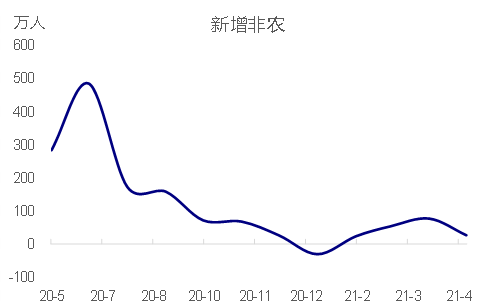

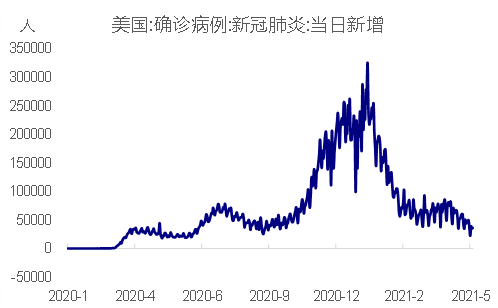

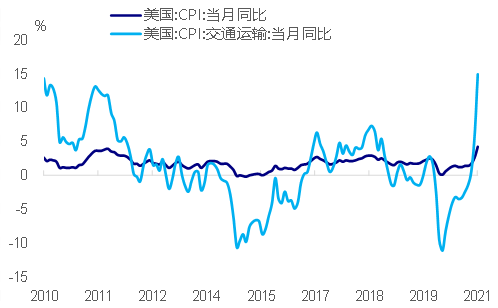

美国4月份非农就业数据低于预期,货币收紧节奏或将延缓,市场情绪转暖,大宗商品价格不断上涨。美国4月非农就业数据预计增长100万人,实际增长26.6万人,低于上月的77万人。美国非农数据在20年12月创出阶段低点-30.6万人,随后随着疫苗接种人数的增加,新冠每日新增确诊人数由高峰期的30万人下降至3万人,市场经济活动再次恢复,非农数据在21年1季度一路攀升。4月份,美国新冠每日新增人数持续处于低位,CPI同比大增4.2%,其中交通运输价格同比飙升14.9%。由于经济活动恢复,市场预计美国新增非农就业数据会保持增长势头,但结果令人倍感意外。较差的非农数据与较高的CPI数据对冲,美联储收缩信用的节奏或将延缓,市场情绪转暖,风险偏好上升,大宗商品价格不断上涨。

图2美国新增非农就业人数情况

资料来源:国泰君安期货产业服务研究所

图3美国新冠新增确诊人数

资料来源:国泰君安期货产业服务研究所

图4美国CPI

资料来源:国泰君安期货产业服务研究所

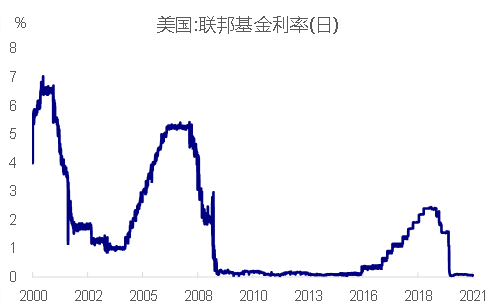

图5美国联邦基金利率

资料来源:国泰君安期货产业服务研究所

03巴西干旱导致压榨延缓,糖价与乙醇价格暴涨

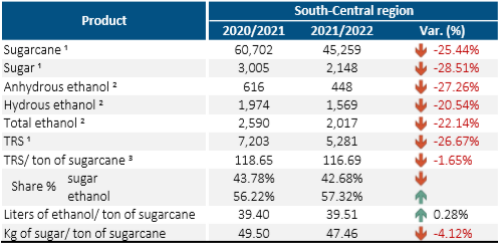

干旱导致压榨延缓,糖价与乙醇价格暴涨。巴西甘蔗产区遭遇持续的干旱影响,压榨进度延缓。UNICA数据显示,截至5月1日,巴西中南部甘蔗压榨量同比下降25.4%,食糖产量同比下降28.5%,乙醇产量同比下降26.7%,制糖用蔗比例为42.7%,上榨季同期为43.8%。由于压榨进度延缓,巴西国内糖价和乙醇价格逆势大涨。截至5月14日,巴西圣保罗糖醇比由3月上旬的20%下降至-8%,对于巴西的生产企业来说,糖醇比转负意味着生产乙醇的效益更好,企业更加倾向于生产乙醇而不是食糖,这在实际的制糖用蔗比例上也能得到验证。总体上来看,干旱对于巴西甘蔗的影响仍在,预计短期生产数据偏多的概率较大,继续利好纽约原糖。

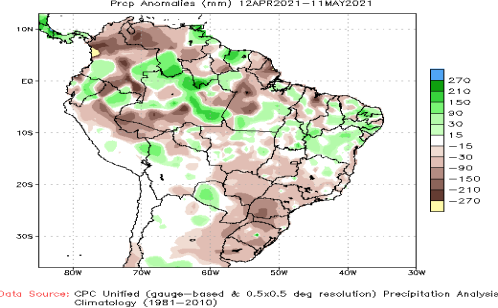

图6巴西甘蔗产区持续干旱

资料来源:国泰君安期货产业服务研究所

图7巴西中南部压榨延缓(截至5月1日)

资料来源:国泰君安期货产业服务研究所

图8巴西国内乙醇价格大幅上涨

资料来源:国泰君安期货产业服务研究所

图9巴西国内糖价大幅上涨

资料来源:国泰君安期货产业服务研究所

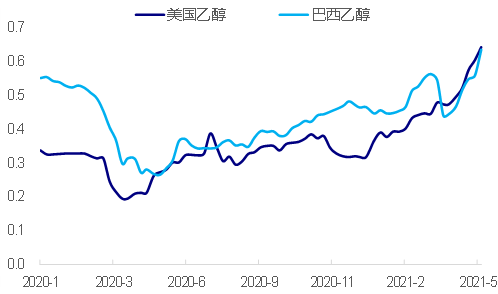

04美国玉米乙醇价格上涨带动巴西价格上涨

美国乙醇价格上涨带动巴西乙醇价格,糖醇比价扭转推动糖价上涨。USDA最新报告显示21/22年度美国玉米产量同比增加0.18亿吨至3.78亿吨,乙醇消耗玉米量由1.26亿吨上升至1.32亿吨,美国乙醇消耗玉米量继续保持增长态势。美国和巴西中间有大量的乙醇贸易往来,通常年份是巴西乙醇出口至美国市场,但是最近几个年度情况发生了变化,巴西已经不再是以往的净出口国。2015/16年度至19/20年度,巴西乙醇净出口量分别为18.34亿升、0.65亿升、-1.95亿升、3.65亿升和-1.26亿升。19/20年度,巴西进口乙醇16.26亿升,出口15亿升,净进口1.26亿升。2020年3季度以来,美国玉米价格大幅上涨,乙醇价格跟随玉米价格大幅飙升,使得美国乙醇价格已经高于巴西乙醇价格,巴西可能由净进口国转为净出口国,巴西糖厂被迫将更多的甘蔗用来生产乙醇,从而使得糖的产量下降。

图10 CBOT玉米价格大幅上涨

资料来源:国泰君安期货产业服务研究所

图11美国乙醇价格与巴西乙醇价格同步上涨

资料来源:国泰君安期货产业服务研究所

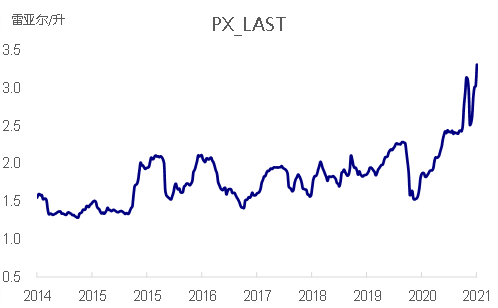

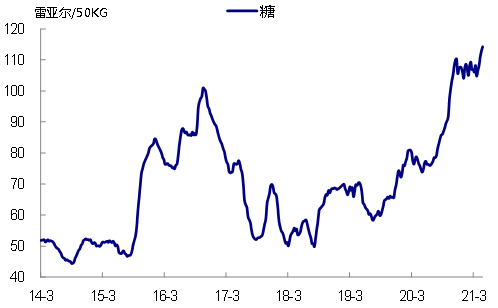

05巴西雷亚尔升值推升纽约原糖价格

雷亚尔升值推升纽约原糖价格。美元兑巴西雷亚尔由3月上旬的5.75快速下降至目前的5.21附近,出口成本增加,推升纽约原糖价格。巴西雷亚尔是资源出口型货币,大宗商品价格上涨导致市场对于雷亚尔的需求增加,雷亚尔汇率明显走强。由于雷亚尔走强,巴西出口商品的成本增加,以外币标价的商品价格上涨。以100雷亚尔/50千克的糖价为例,汇率在5.75时折算的美元标价的价格为15.0美分/磅,汇率在5.21时折算的美元标价的价格为16.6美分/磅,涨幅超过10%。

图12近期雷亚尔明显升值

资料来源:国泰君安期货产业服务研究所

图13雷亚尔升值推升纽约原糖价格

资料来源:国泰君安期货产业服务研究所

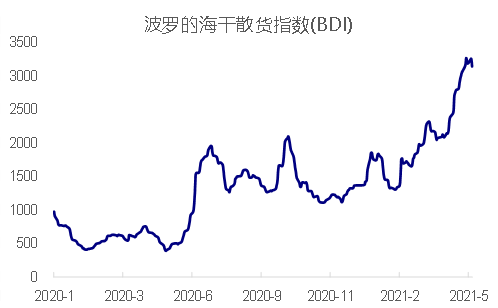

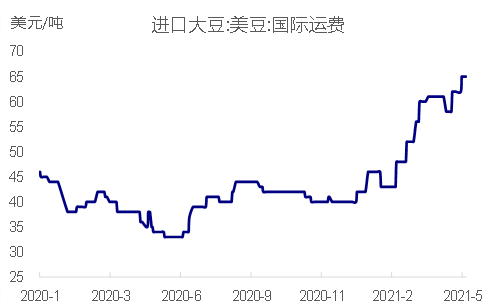

06运费上涨助推进口成本攀升

运费上涨是推升进口成本的重要一环。2月份以来,波罗的海干散货指数由1300上涨至3250,运费大幅上涨150%。无独有偶,集装箱运价也大幅走高,宁波至美东出口集装箱运价指数由2月份的1700上涨至2000,涨幅18%。美国大豆运往中国的运费由2月份的43美元/吨上涨至65美元/吨,增加50%。巴西至中国的原糖运费也从30美元/吨附近上升至60美元/吨,相当于吨糖成本增加150元/吨。从目前的情况来看,全球运费价格似乎还看不到任何回落的信号,高运费带来的成本增加仍将继续影响全球大宗商品价格。

图14波罗的海指数大涨

资料来源:国泰君安期货产业服务研究所

图15大豆运费大涨

资料来源:国泰君安期货产业服务研究所

07总结:流动性不收,涨价不止

近期国内糖价大幅上涨的驱动力不是内生的,而是由纽约原糖上涨驱动。

强宏观与基本面边际改善共同驱动纽约原糖价格上涨并带动国内价格上涨。美国就业数据较差延缓了收缩流动性的预期,大宗商品价格上涨的氛围保持完好。巴西压榨延缓以及美国乙醇价格飙升带来的基本面边际改善驱动纽约原糖价格不断创出新高,而配额外进口成本上升又带动国内价格上涨。

玉米价格对于糖价的影响,一方面是通过比价的关系来影响,另一方面是通过乙醇价格来影响。玉米价格大幅上涨带动美国玉米乙醇价格大幅攀升,然后带动巴西乙醇价格上涨。在全球市场,我们不否认玉米涨价确实挤占了一部分糖料的种植面积,但是影响的权重非常有限。

雷亚尔升值以及运费价格上涨也与阶段性强宏观有关。巴西雷亚尔是资源出口型货币,大宗商品价格上涨导致市场对于雷亚尔的需求增加,雷亚尔汇率明显走强。由于雷亚尔走强,巴西出口商品的成本增加,以外币标价的商品价格上涨。2月份以来全球运价大幅上涨,高运费带来的成本增加继续影响全球大宗商品价格。

整体而言,近期国内糖价大涨的驱动力主要是纽约原糖,而纽约原糖价格上涨主要由强宏观和基本面边际改善共同驱动。在看不到全球流动性明显转向以前,大宗商品价格上涨的逻辑将继续维持,糖价仍有机会不断冲击高点。

来源:国泰君安期货;

没有资料

365bet娱乐注册_365彩票娱乐平台_365beat提现流程

物流

官方订阅号

秦皇岛365bet娱乐注册_365彩票娱乐平台_365beat提现流程 物流有限公司 版权所有 地址:秦皇岛市海港区东港北路45号 qhdjswl@126.com 冀ICP备09069382号 电话:0335-3911868、0335-3395577、0335-3010090