消费恢复大趋势下 郑糖蓄势

Date:2021-4-13 16:11:57Hits:0

国内市场基本面来看,进入二季度后,库存将达到高峰,这对于国内存在一定的压制。但是国内目前现货来看,由于价格仍相对低迷,现货价格继续下行的动力并不足,产业利润不足。消费上面,短期还是维持低迷,但是随着后期气温上升,以及疫情逐步转好,消费仍存在回暖的动力,这对于长期价格存在支撑。另外,进口方面来看,虽然前期进口量巨大,但是进入二季度进口量回落是大概率事件,并且国际市场在15美分之上运行,进口成本达到5400元/吨一线,对于国内也存在支撑。总体来看,虽然供应方面存在一定压力,但是没有新的利空影响的情况下,下方空间较为有限。

国际市场上,一季度偏紧的供应格局在二季度将有所好转,印度出口装运受阻的情况预计也将有所改善。但是巴西新榨季减产预期较强,干燥的天气仍未有明显转好。加之泰国减产情况下出口低迷。全球疫情存在欧洲等不稳定因素,但是总体向好格局不会改变,消费的恢复也还是大的趋势,这对于糖价整体下方存在一定的支撑。二季度糖价大幅下行确实缺乏动力。预计糖价维持宽幅震荡格局,参考区间14-18美分/磅。

操作建议:郑糖2109合约在5200元/吨-5300元/吨之间逢低做多为主。

一、行情回顾

一季度郑糖震荡上行,重心有所上移。1月在外盘冲高的带动下,郑糖冲击5500元/吨关口,春节前在产销数据偏空的影响下,郑糖价格回落至5400元/吨下方。春节期间外盘走势偏强,春节后外盘开始强势上行,郑糖开始跟随上涨,郑糖主力合约最高触及5560元/吨的高点。但外盘走弱以及国内基本面压制下,郑糖3月开始震荡回调。

一季度国际糖市震荡走高后有所回调。国际糖市泰国减产加之印度出口受限于缺乏集装箱进度缓慢,一季度全球供应偏紧给糖价带来支撑。并且在原油价格不断走升,乙醇需求提升,使得制糖比预期降低。03合约最高至18.94美分/磅。03合约摘牌后市场逼空情绪将有所缓解,同时印度生产速度较快,出口逐步增加,糖价不断回落。

图:郑糖主力合约走势

数据来源:博易云国信期货

图:ICE期糖主力合约走势

数据来源:博易云国信期货

二、国内市场分析

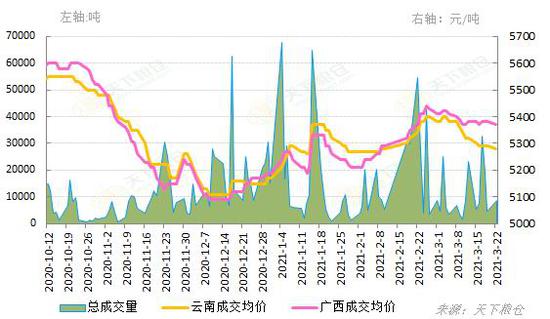

1、销售淡旺季特征减弱,基差引导作用增强

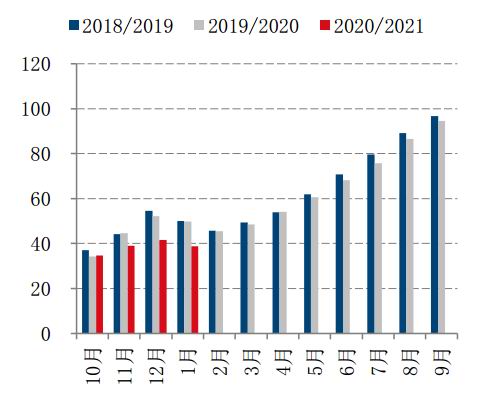

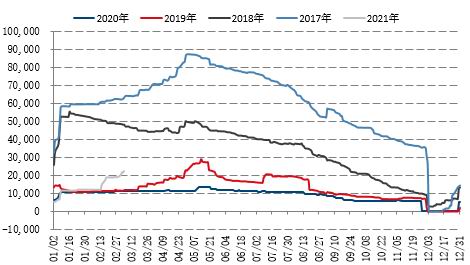

截至2月底,产糖867.67万吨,去年同期为882.54万吨,累计销售食糖338.5万吨,去年同期为401.72万吨,累计销糖率53.76%,同比下降4.9%。2月产销数据来看,整体销售情况依然落后,春节过后的补库结束后,消费再度陷入平淡。但是虽然较旺季成交有所下降,但是整体仍并没有断崖式下跌。淡旺季特征有所弱化。

图:广西云南日成交量(单位:吨)

数据来源:天下粮仓国信期货

图:全国产销率(单位:%)

数据来源:Wind国信期货

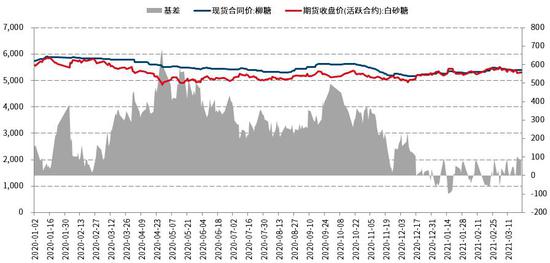

现货价格在一季度波动有限,整体运行区间在5100-5450元/吨。进入2021年以来,一季度的白糖基差运行区间在-100到100元/吨之间,基本现货升水100元/吨后,基差收敛;而在现货贴水达到100元/吨时,基差扩大。基差的引导作用明显。二季度来看,在基差不突破近期区间的情况下,仍能够用以作为期货价格波动区间上下沿的参考。

图:基差走势图(单位:元/吨)

数据来源:Wind国信期货

图:全国产销率(单位:%)

数据来源:Wind国信期货

2、进口量大幅上升,二季度预计回落

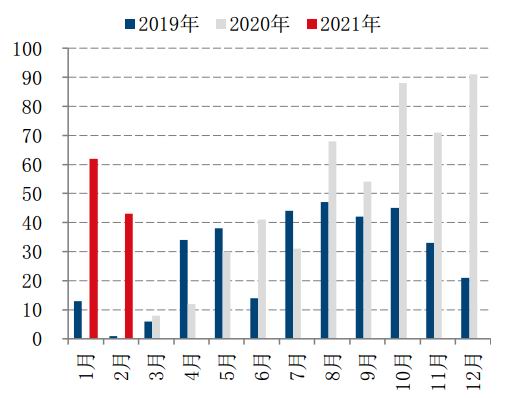

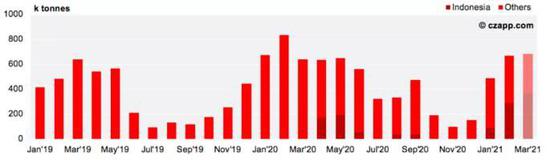

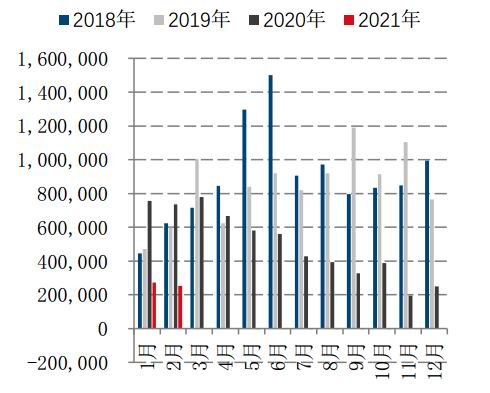

海关发布1-2月进口数据,1月进口量为62万吨、2月进口量为43万吨,两月合计进口105万吨,同比增加73万吨,本年度累计进口356万吨,同比增加224万吨。从数量上看,1-2月进口量增加显着,究其原因,还是存在较大的进口利润。进口糖主要来源国是巴西,船期约45天,向前倒推可以看到当时点价时国际糖价还处于相对低位。

1月糖浆进口仅有26千克,去年同期进口量为2.81万吨。但是甘蔗糖或者甜菜糖水溶液(税则号17029011)1月份进口量为2.89万吨,2月份进口量为2.54万吨。

图:全国白糖单月进口量(单位:万吨)

数据来源:中国海关国信期货

图:糖浆单月进口量(单位:吨)

数据来源:中国海关国信期货

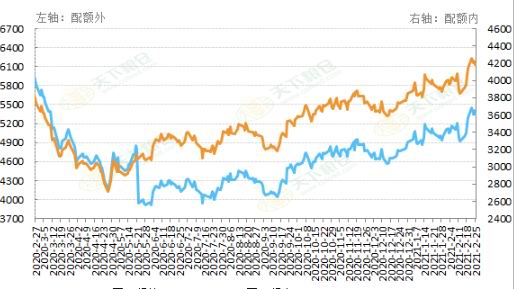

2月之后国际糖价大幅上行,使得进口成本快速拉升。巴西配额外进口窗口基本关闭。预计进口数据从3月开始就将出现明显的下滑。另外,从进口总量上来看,本年度已经累计进口356万吨,需要关注政策方面是否会出现总量控制的可能。进口成本上面来看,原糖价格在15美分一线,以目前巴西的升贴水来计算,配额外进口原糖的成本在5290元/吨左右。进口成本对于国内糖价存在支撑。

图:泰国进口成本(单位:元/吨)

数据来源:天下粮仓国信期货

图:巴西进口成本(单位:元/吨)

数据来源:天下粮仓国信期货

3、产量预计小幅增加,仓单注册加速

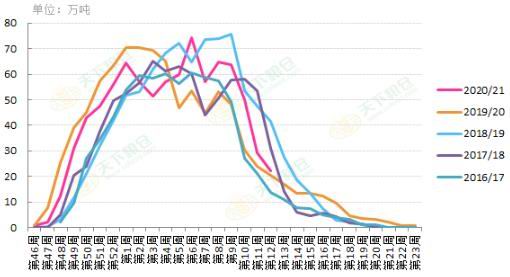

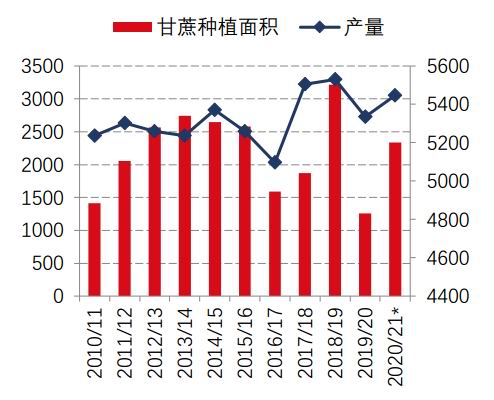

国内生产方面,甜菜糖生产已经结束,新疆、内蒙及河北共产糖148.98万吨,去年同期仅有133.6万吨。主要增产来自于内蒙地区,新疆地区与上一年度基本持平。蔗糖来看,广西预计产量在615万吨左右,相较于去年600万吨的水平有所增加。云南产糖量预计小幅增加3%-4%,主要上一年度糖产量已经达到相对高位。广东产糖量预计在60万吨左右,较去年略有下降。国内总体来看,糖产量小幅增长。

由于生产持续推进,可生成仓单的资源不断增加,并且在2-3月基差波动过程中,存在较为合适的注册仓单的机会,仓单生成抬头。另外,糖企以及贸易商基差交易的参与度也在上升,这也提高了注册仓单的动力。

图:蔗糖周度生产量(单位:万吨)

数据来源:天下粮仓国信期货

图:仓单加有效预报(单位:张)

数据来源:郑商所国信期货

三、国际市场分析

1、巴西新榨季开榨推迟减产预期较为一致

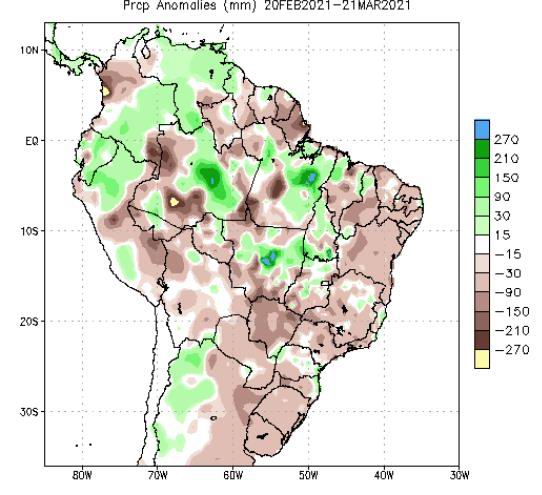

巴西中南部开榨缓慢,截至3月15日,有30家糖厂开榨。截至3月底预计累计将有54家糖厂开榨,同比减少33家。这些产量将被统计到2020/21榨季的数据里面,但实际上2021/22榨季已经开始。

天气方面,2021年以来,主产区降雨量仍低于正常水平,有些地区甚至从去年以来的降雨一直低于正常水平。降雨不足使得甘蔗的生长受到了影响,导致今年的开榨延迟,并且甘蔗的单产也将受到影响。预计糖产量将由上一年度的3840万吨明显下降,或不足3600万吨。不过前期制糖比下降的预期随着原油价格大幅回落有所减弱,新榨季糖厂或仍然将大量生产糖而非乙醇。

图:巴西中南部糖厂开榨比例

数据来源:CZAPP国信期货

图:巴西月度降雨量对比图

数据来源:NOAA国信期货

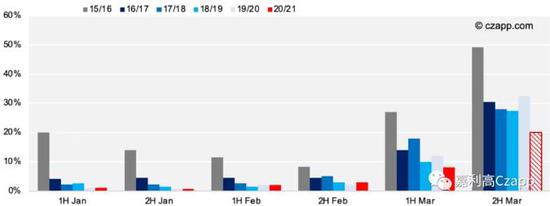

2、印度出口签约迅速,二季度发运量预计增加

2020/21榨季截至3月15日,印度累计产糖2586.8万吨,同比增加425.5万吨,但仍低于2018/19榨季,主要产糖邦增加了乙醇的生产。已经收榨的糖厂达到171家糖厂,去年同期为138家。印度糖产量预计将达到历史次新高,或达到3150万吨。印度丰产使得出口意愿增强,政府对于新榨季的出口目标定为600万吨。印度出口签约速度较快,本榨季印度已签约出口430万吨糖。但是,由于发运受到影响,集装箱缺乏、运费高涨,实际装运量恢复较慢,2021年1-3月实际出口糖约220万吨。预计进入二季度,发运量将会有所回升。这对于后期糖价上方存在一定制约。

图:印度单月出口量(单位:千吨)

数据来源:CZAPP国信期货

图:印度产糖量(单位:万吨)

数据来源:印度糖业协会国信期货

3、泰国估产下调,出口大幅减少

2020/21榨季泰国甘蔗收割进度缓慢,天气条件也不利于甘蔗生长,预计3月底将结束生产,通常生产至4月甚至5月。至3月22日,泰国仅有4家仍在生产,累计压榨6650万吨甘蔗,同比减少11%。最终甘蔗产量预计将降至6850万吨,比之前预估的下降4.6%。糖产量预计为755万吨,同比降低9%。

由于产量低迷,泰国出口大幅下滑,2月泰国出口糖约25.36万吨,同比减少65.56%。2020年10月-2021年2月累计出口糖135.79万吨,同比减少68.22%。泰国收榨在即,整体产量减少已成定局,出口在后期预计也将维持较低水平。

图:泰国单月出口量(单位:吨)

数据来源:泰国工业部国信期货

图:泰国产糖量(单位:千吨)

数据来源:Wind国信期货

四、结论及操作建议

国内市场基本面来看,进入二季度后,库存将达到高峰,这对于国内存在一定的压制。但是国内目前现货来看,由于价格仍相对低迷,现货价格继续下行的动力并不足,产业利润不足。消费上面,短期还是维持低迷,但是随着后期气温上升,以及疫情逐步转好,消费仍存在回暖的动力,这对于长期价格存在支撑。另外,进口方面来看,虽然前期进口量巨大,但是进入二季度进口量回落是大概率事件,并且国际市场在15美分之上运行,进口成本达到5400元/吨一线,对于国内也存在支撑。总体来看,虽然供应方面存在一定压力,但是没有新的利空影响的情况下,下方空间较为有限。

国际市场上,一季度偏紧的供应格局在二季度将有所好转,印度出口装运受阻的情况预计也将有所改善。但是巴西新榨季减产预期较强,干燥的天气仍未有明显转好。加之泰国减产情况下出口低迷。全球疫情存在欧洲等不稳定因素,但是总体向好格局不会改变,消费的恢复也还是大的趋势,这对于糖价整体下方存在一定的支撑。二季度糖价大幅下行确实缺乏动力。预计糖价维持宽幅震荡格局,参考区间14-18美分/磅。

操作建议:郑糖2109合约在5200元/吨-5300元/吨之间逢低做多为主。

来源:国信期货

没有资料

365bet娱乐注册_365彩票娱乐平台_365beat提现流程

物流

官方订阅号

秦皇岛365bet娱乐注册_365彩票娱乐平台_365beat提现流程 物流有限公司 版权所有 地址:秦皇岛市海港区东港北路45号 qhdjswl@126.com 冀ICP备09069382号 电话:0335-3911868、0335-3395577、0335-3010090